「住宅ローン控除は2026年も使える?自分は対象?」という不安を、条件チェックと控除額の目安で整理し、損しない行動に落とし込む記事です。入居時期・所得要件・床面積・住宅の種類(新築/中古/ZEH等)で結果が変わるため、まず“適用できるか”を判定し、年収別シミュレーションで還付・住民税の上限まで見える化。さらに共働き・ペアローンの最適化、確定申告/年末調整の必要書類と落とし穴まで一気に分かります。

1. 住宅ローン控除 延長 2026の結論と変更点の要点

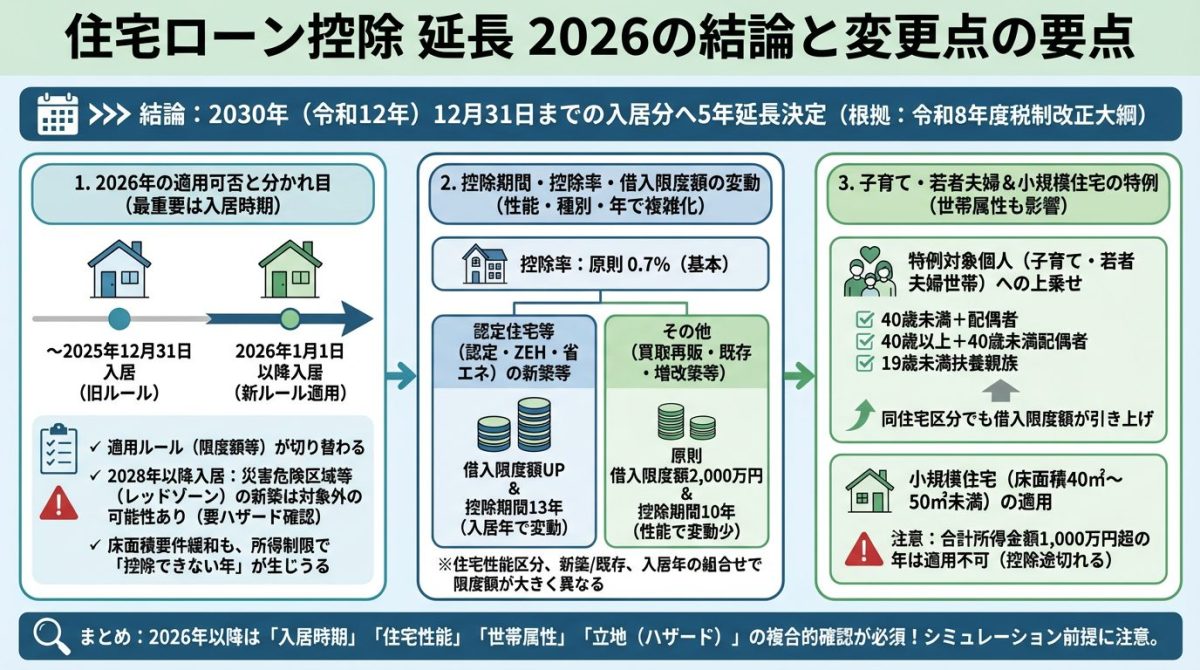

「住宅ローン控除(住宅ローン減税)」は、2026年(令和8年)以降も制度が続くのか、そして何が変わるのかが最大の検索意図です。結論として、政府の「令和8年度税制改正の大綱」で、住宅ローン控除の適用期限は2030年(令和12年)12月31日までの入居分へ5年延長され、あわせて既存住宅(中古住宅等)への配慮や、子育て世帯・若者夫婦世帯向けの上乗せ枠、床面積要件の緩和などが整理されています。制度の根拠は一次情報として財務省「令和8年度税制改正の大綱(令和7年12月26日閣議決定)」を確認してください。

1.1 2026年に適用される人と適用されない人の分かれ目

2026年に「適用されるかどうか」の最重要ポイントは、売買契約日や融資実行日そのものではなく、「いつ入居して自分が住み始めたか(居住の用に供したか)」です。令和8年度税制改正の大綱では、2026年(令和8年)から2030年(令和12年)までの間に居住の用に供した場合の控除内容(借入限度額・控除率・控除期間)が整理されています。

一方で「適用されない(または適用しにくい)分かれ目」も明確で、代表例は次のとおりです。

- 2025年(令和7年)12月31日までの入居分と、2026年(令和8年)1月1日以後の入居分で、適用ルール(借入限度額や条件)が切り替わる

- 2028年(令和10年)以後の入居分では、一定の災害危険区域等に建てられた新築住宅が適用対象外となる取扱いがある(立地要件の見直し)

- 床面積が小さい住宅での適用は可能になっても、年ごとの所得制限により「その年は控除できない」年が生じうる

とくに「災害危険区域等(いわゆる災害レッドゾーン等)に関する適用除外」は見落とされやすい論点なので、購入予定地のハザード情報と自治体指定の区域を事前に必ず確認するのが安全です。制度整理の参考資料として復興庁「令和8年度税制改正の概要参考資料」もあわせて確認すると、適用除外の考え方を把握しやすくなります。

1.2 延長で注目すべき控除期間と控除率と借入限度額

2026年以降の改正で、実務的にいちばん影響が大きいのは「控除率」「控除期間」「借入限度額(年末残高の上限)」が、住宅の性能区分(認定住宅・ZEH水準・省エネ基準適合など)や取得形態(新築・既存住宅・買取再販等)、そして入居年(令和8~12年のどこか)で分かれている点です。ここを誤解すると、シミュレーションの前提自体がズレて控除額を見誤ります。

大綱上、基本となる控除率は0.7%で、認定住宅等の新築等・既存住宅取得などの区分ごとに借入限度額と控除期間(10年/13年)が設定されています。たとえば、認定住宅等の新築等(認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅)では、借入限度額が住宅区分と入居年によって異なり、既存住宅(中古)の認定住宅等取得にも別枠が定義されています。

また「認定住宅等に該当しない取得等(買取再販住宅、既存住宅の取得、増改築等)」は、原則として借入限度額2,000万円・控除期間10年という整理になっており、住宅の性能区分で借入限度額が上がるケースと比べて控除余地が小さくなりやすい点が重要です。制度設計上の数字は上記の財務省資料に明記されています。

1.3 子育て世帯と若者夫婦世帯の扱い

「子育て世帯・若者夫婦世帯の優遇が2026年もあるのか」は検索されやすいポイントですが、令和8年度税制改正の大綱では、いわゆる上乗せ措置の対象となる「特例対象個人」の定義が示され、該当する場合は借入限度額が引き上がる枠が用意されています。

大綱における「特例対象個人」は、概ね次のいずれかに当てはまる個人として整理されています。

- 40歳未満で配偶者がいる

- 40歳以上で、40歳未満の配偶者がいる

- 19歳未満の扶養親族がいる

この「特例対象個人」に該当するかどうかで、同じ住宅区分(例:認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅)でも借入限度額が変わります。つまり、控除額の差は「住宅性能」だけでなく「世帯属性」でも生じるため、2026年に損しないためには、夫婦の年齢・子の年齢(扶養の有無)・入居タイミングを、物件選びと同じ優先度で整理しておく必要があります。

加えて、床面積40㎡以上50㎡未満の住宅についても適用できる取扱いが設けられていますが、年ごとの合計所得金額が1,000万円を超える年は適用しない等の条件があるため、「小規模住宅×高所得」では控除が途切れる可能性がある点も、この章の結論として押さえておくべき注意点です。

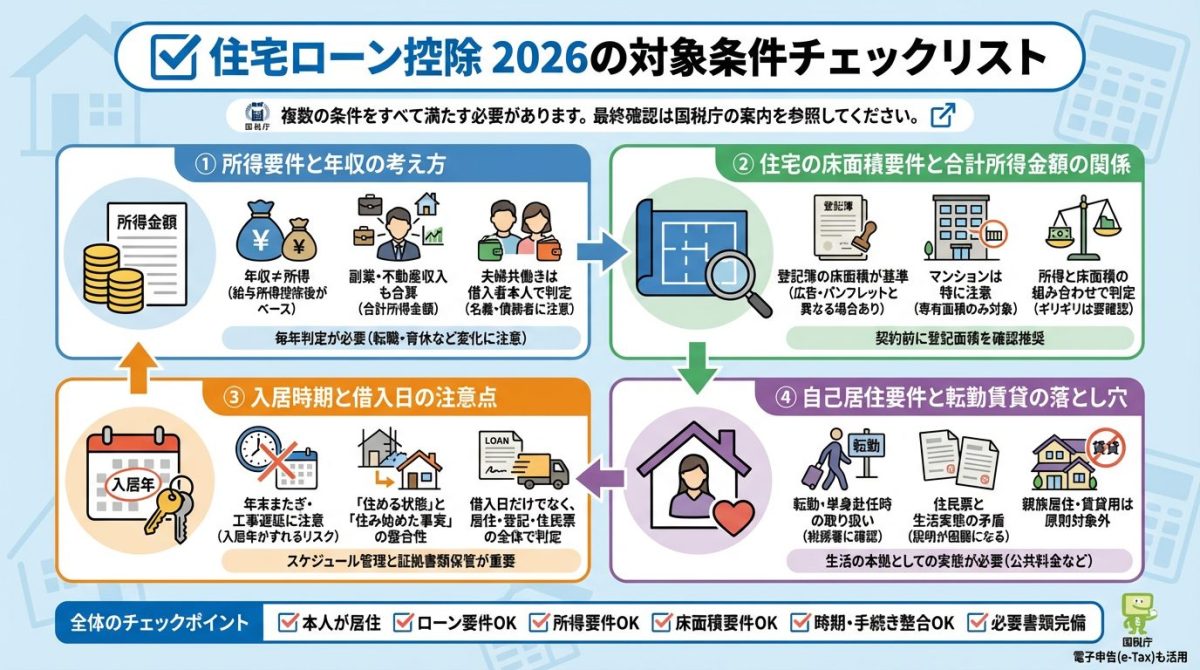

2. 住宅ローン控除 2026の対象条件チェックリスト

住宅ローン控除(住宅借入金等特別控除)は、適用可否が「入居した年」「所得」「住宅の要件」「ローンの要件」「自己居住(住むこと)」など複数条件の組み合わせで決まります。2026年に入居・適用を検討している場合でも、最終的には国税庁の公表情報と、あなたの契約書・登記事項・住民票の事実関係で判定します。制度の正式な条件は、国税庁の案内(住宅借入金等特別控除(住宅ローン控除))を基準に確認してください。

まずは全体像として、次のチェックを「すべて満たせるか」を確認しましょう(細部は次の各項で深掘りします)。

-

その住宅に、あなた自身が「居住」している(または居住開始する)

-

ローンの返済期間など、住宅ローンとしての要件を満たす

-

合計所得金額など、所得要件を満たす

-

床面積など、住宅(建物)側の要件を満たす

-

入居時期・引渡し日・登記・住民票の異動タイミングが、適用要件と矛盾しない

-

必要書類(売買契約書、登記事項証明書、借入金の年末残高証明書など)で要件を説明できる

2.1 所得要件と年収の考え方

住宅ローン控除の所得判定は、原則として「年収」そのものではなく、その年の税法上の「合計所得金額」を基準に行います。会社員の方が感覚的に想像する“手取り”や“額面年収”とズレることがあるため、判定に迷う場合は、源泉徴収票や確定申告書で「所得金額」を確認するのが確実です。

実務でつまずきやすいポイントは次のとおりです。

-

年収=所得ではない:給与所得者は、給与収入から給与所得控除などを差し引いた後の「給与所得」が所得金額のベースになります。

-

副業・不動産収入がある場合:事業所得・雑所得・不動産所得などが加算され、合計所得金額が想定より増えることがあります。

-

夫婦共働きの注意:住宅ローン控除は基本的に「そのローンを借りている人(債務者)」が受けます。所得要件も原則として控除を受ける本人ごとに判定します(共有名義・連帯債務などの形によって整理が変わるため、名義と債務者の一致は早い段階で確認が必要です)。

また、所得要件は入居した年(初年度)だけでなく、年末調整や確定申告で控除を受け続ける各年にも影響します。転職・育休・副業開始など、年の途中で状況が変わる見込みがある場合は、年単位で試算しておくと「控除を見込んでいたのに対象外だった」という損を防げます。

2.2 住宅の床面積要件と合計所得金額の関係

住宅ローン控除の対象になるかどうかは、住宅(建物)の床面積要件が重要です。一般に、床面積は「不動産登記の床面積(登記事項証明書に記載される面積)」で確認するのが基本で、広告・パンフレットの表示面積(壁芯面積など)と一致しない場合があります。

チェック時の実務ポイントは次のとおりです。

-

確認する書類:登記事項証明書(建物)で床面積を確認します。売買契約書や重要事項説明書に記載された面積と突合して、ズレがないか見ます。

-

マンションでの注意:広告の専有面積・バルコニー面積などの表記が混在しやすいので、「登記簿の床面積」を必ず基準にします。

-

所得と床面積の“組み合わせ”:床面積の扱いは、合計所得金額などの条件とセットで確認が必要です。床面積がギリギリのケースほど、所得側の判定ミスや書類上の面積の取り違えが致命的になりやすいです。

床面積は後から調整ができない条件になりやすいため、契約前(できれば重要事項説明を受ける前)に、登記上の面積の想定・計測方法・面積の記載根拠を不動産会社に確認しておくと安全です。

2.3 入居時期と借入日の注意点

住宅ローン控除は、基本的に「実際に居住を開始した年(入居した年)」を軸に適用関係が整理されます。したがって、同じ物件でも、引渡し日・決済日・融資実行日・入居日・住民票の異動日がズレると、想定していた年の適用にならない、または手続きが複雑になる可能性があります。

特に混乱しやすいのは次のパターンです。

-

年末をまたぐ:12月の引渡し予定が遅れ、実際の入居が翌年になるなど、入居年がずれると初年度の扱いが変わります。

-

建築・新築での遅延:建築工期の延長、検査・登記の遅れ、外構工事未完などで「住める状態」と「住み始めた事実」の整理が必要になることがあります。

-

借入日だけで判断しない:ローン契約日(または融資実行日)だけではなく、居住開始・登記・書類整備の全体で要件を満たす必要があります。

スケジュールがタイトな場合は、物件側(引渡し・登記)とローン側(融資実行・残高証明書)と生活側(実際の居住開始・住民票)を同じ年内で整合させる意識が重要です。初年度は確定申告が必要になるケースが多いので、証拠書類として残せる形(契約書・請負契約書・引渡し書類など)もセットで確認してください。

2.4 自己居住要件と転勤賃貸の落とし穴

住宅ローン控除は、原則として「控除を受ける本人が、その住宅を主として自己の居住の用に供していること(自己居住)」が前提です。投資用マンションや、最初から賃貸に出す前提の住宅は、原則として対象になりません。

実務上の“落とし穴”になりやすいのは、次のようなケースです。

-

転勤で一時的に住めなくなる:転勤・単身赴任などで居住の実態が変わると、控除の継続可否に影響する可能性があります。会社都合・期間・戻る予定など事情の整理と、税務上の取り扱い確認が必要です。

-

住民票だけ移して実際は住んでいない:住民票の異動は重要な資料になり得ますが、居住の実態と矛盾すると説明が難しくなります。

-

親族が住む/二世帯での判定:名義・ローン債務者・実際の居住者の関係が複雑になると、要件確認に追加資料が必要になることがあります。

自己居住の判断は「生活の本拠かどうか」という実態で見られやすいため、電気・ガス・水道の使用状況、勤務先からの通勤実態、家財の移動など、第三者的に見て説明が付く状態を意識しておくと安心です。手続き面では、初年度の申告や電子申告の導線として国税庁のe-Taxも確認しておくと、書類提出・添付の準備がスムーズになります。

3. 住宅の種類別に違う住宅ローン控除 2026のポイント

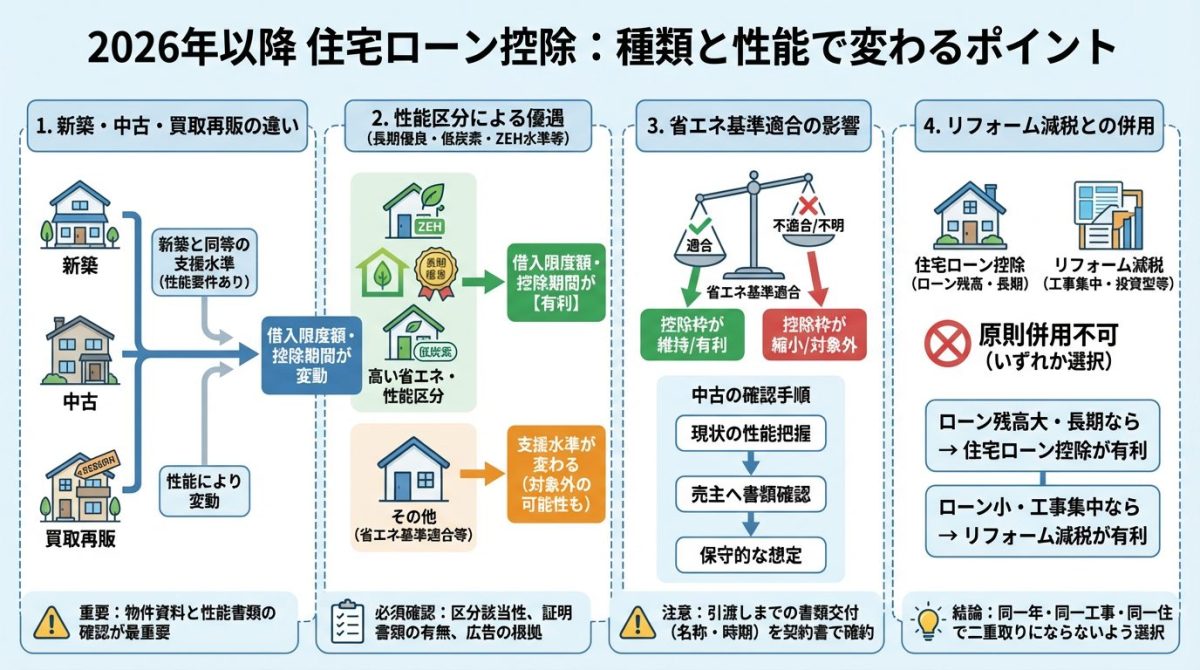

3.1 新築と中古と買取再販の違い

2026年(令和8年)以降の住宅ローン控除は、「どの種類の住宅を取得したか」によって、借入限度額(控除計算に使える年末ローン残高の上限)や控除期間の考え方が変わります。制度の土台は同じでも、実務上は売買形態(新築/中古/買取再販)と、住宅性能(省エネ等)の組み合わせで有利不利が決まるため、物件資料の確認が最重要です。

特に「買取再販住宅(リフォーム済み中古の再販売)」は、中古として扱うのか新築に準じるのかで混乱しやすい論点ですが、制度整理上は新築住宅と同等の支援水準として整理されることが明記されています。購入検討時点で、重要事項説明書や販売資料にある「買取再販」の位置づけ、そして性能を示す書類の有無を先に確認しておくと、控除額の見込み違いを防げます(国土交通省資料:住宅ローン減税等の住宅取得等促進策に係る所要の措置)。

3.2 長期優良住宅と低炭素住宅とZEH水準住宅の扱い

2026の住宅ローン控除は、いわゆる「認定住宅等(長期優良住宅・低炭素住宅など)」や「ZEH水準省エネ住宅」といった高い省エネ・性能区分に該当するかどうかで、借入限度額や控除期間の上限が有利に設計されています。

たとえば、国土交通省が示す整理では、2026年以降に入居する新築のうち長期優良住宅・低炭素住宅について、借入限度額と控除期間の枠が明示されています(国土交通省資料:住宅ローン減税等の住宅取得等促進策に係る所要の措置)。

一方で、同じ「新築」でも区分が下がると支援水準が変わり得るため、購入前に次の点を必ずセットで確認してください。

- 物件が「長期優良住宅」「低炭素住宅」「ZEH水準省エネ住宅」「省エネ基準適合住宅」など、どの区分に該当するか

- その区分を証明できる書類(認定通知書、適合証明書、評価書等)が契約・引渡し時に揃うか

- 広告上の文言(例:「ZEH水準」など)が“制度上の区分”として成立しているか(根拠書類があるか)

住宅会社・不動産会社の説明が「性能が高いので控除が大きいはず」という抽象表現に留まる場合は、税務手続で必要になる“区分の根拠書類”まで落として確認するのが安全です。

3.3 省エネ基準適合が関係するケース

2026の住宅ローン控除では、実務的に「省エネ基準適合」が関係してくる場面が増えます。ポイントは、同じ新築・同じ中古でも、省エネの区分に入るかどうかで、借入限度額や控除期間の枠が変わる(または支援対象外となる区分があり得る)という点です(国土交通省資料:住宅ローン減税等の住宅取得等促進策に係る所要の措置)。

中古住宅では、購入時点で省エネ性能が明確でないケースが起こりやすいため、控除の見込みを立てる際は次の順番で確認すると整理しやすくなります。

- まず「既存住宅(中古)」として、どの性能区分で申請できる見込みか(性能の裏付けが取れるか)

- 性能区分が確認できない場合、売主側(買取再販会社等)が性能を証明する書類を用意できるか

- 性能の証明が難しい場合、控除枠がどう変わるか(控除期間や借入限度額の想定を保守的に置く)

購入前の段階で「証明書類が出るなら大丈夫」と口頭で済ませず、引渡しまでに何が交付されるのか(書類名・発行主体・交付時期)を契約書・特約やチェックリストに落とし込むと、確定申告時の差し戻しリスクを下げられます。

3.4 住宅ローン控除とリフォーム減税の併用可否

住宅ローン控除(住宅借入金等特別控除)と、リフォームに関する所得税の税額控除(住宅特定改修特別税額控除など)は、要件を満たし得る場面が重なることがあります。しかし、同じ増改築等について複数の控除要件を満たす場合でも、原則として「いずれか1つを選択適用」となる旨が国税庁の案内で示されています(国税庁:No.1216 増改築等をし、令和3年までに居住の用に供した場合(住宅借入金等特別控除))。

そのため、購入+リフォーム(または中古購入後リフォーム)の設計をする場合は、次の観点で“どちらを狙うか”を先に決めると判断がブレにくくなります。

- ローン残高が大きく、長期で控除を取りたい:住宅ローン控除のメリットが出やすい

- ローンを組まない/ローンが小さいが、対象工事を集中して行う:リフォーム減税(税額控除)のメリットが出やすい

- 工事内容が複数(省エネ・バリアフリー等)にまたがる:対象工事・証明書類・申告書類の整理が複雑化しやすい

結論としては、「併用できるはず」と進めるのではなく、同一年・同一工事・同一住宅で“二重取りにならないか”を前提に、採用する制度を選び、見積書や工事証明・契約書の粒度を揃えることが、税務上の安全策になります。

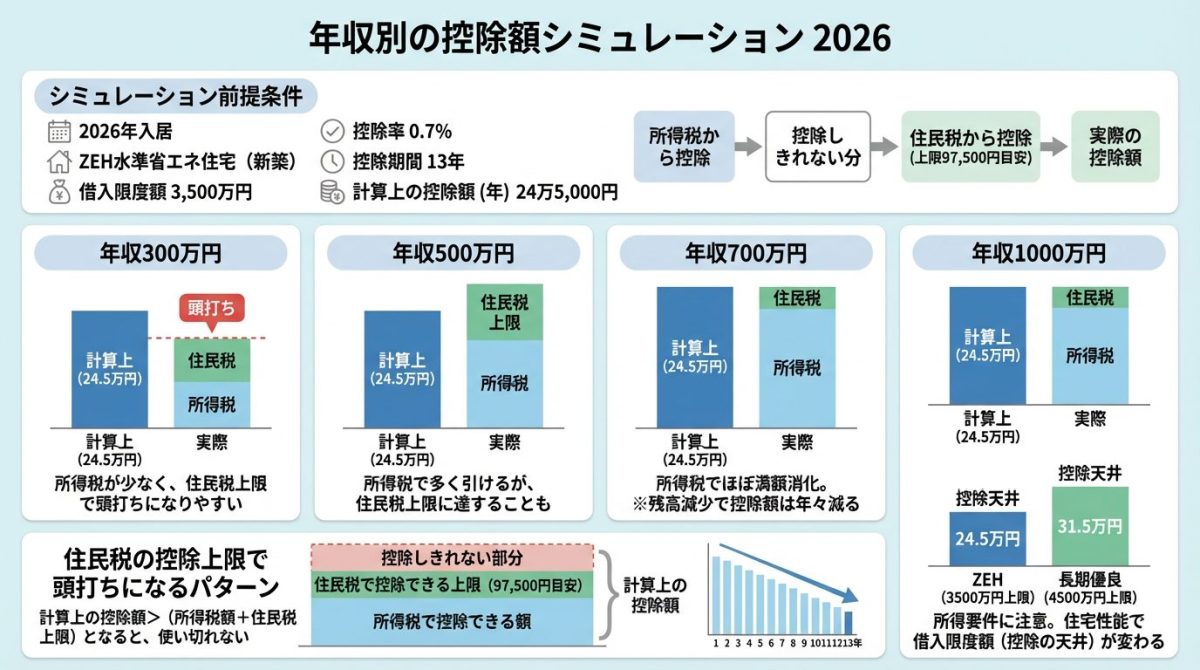

4. 年収別の控除額シミュレーション 2026

4.1 シミュレーションの前提条件

ここでは「2026年(令和8年)に入居し、住宅ローン控除を受ける」ケースを想定して、年収別に控除額の目安を試算します。実際の控除額は、住宅の性能区分(長期優良住宅・ZEH水準省エネ住宅など)、年末のローン残高、本人の所得税額(扶養・社会保険料・控除の状況)により変動するため、あくまで「考え方が分かる」ように数字を置いたモデルケースとしてご覧ください。

2026年入居分の住宅ローン控除は、原則として「年末の住宅ローン残高(上限あり)×0.7%」で、その年の所得税から差し引きます。所得税で引ききれない場合は、一定の上限の範囲で翌年度の個人住民税から控除されます(住民税の上限あり)。

借入限度額・控除期間(2026年入居の代表例)は次のとおりです(子育て世帯等はカッコ内の上限)。制度の整理は国土交通省の資料に基づきます。

参照:国土交通省「住宅ローン減税等の住宅取得等促進策に係る所要の措置(所得税等)」

| 住宅の区分(例) | 借入限度額 | 控除期間 | 控除率 |

|---|---|---|---|

| 長期優良住宅・低炭素住宅(新築) | 4,500万円(5,000万円) | 13年 | 0.7% |

| ZEH水準省エネ住宅(新築) | 3,500万円(4,500万円) | 13年 | 0.7% |

| 省エネ基準適合住宅(新築、2026年入居) | 2,000万円(3,000万円) | 13年 | 0.7% |

| その他住宅(既存) | 2,000万円 | 10年 | 0.7% |

また、住民税から控除できる金額には上限があり、「所得税の課税総所得金額等の5%(上限97,500円)」が一般的な枠組みとして自治体の案内でも示されています(適用関係は個別に要確認)。

参照:岡山市「住宅借入金等特別税額控除(住宅ローン控除)の見直し(令和5年度)」

本章のモデルケースでは、住宅タイプを「ZEH水準省エネ住宅(新築)=借入限度額3,500万円、控除率0.7%、控除期間13年」とし、初年度(入居年)の年末ローン残高に基づく年間控除額を試算します。返済方法・金利・借入期間により年末残高は変わるため、ここでは分かりやすさを優先して「年末残高=3,500万円(上限まで残っている)」という強めの前提で計算し、上限に達しない場合の見方もあわせて示します。

計算式は次のとおりです。

-

年間の控除額(計算上)= min(年末ローン残高, 借入限度額) × 0.7%

-

実際に戻る(減る)税額 = 所得税で控除できる額 +(残額があれば)住民税で控除できる額(上限あり)

ZEH水準省エネ住宅(新築)で、年末ローン残高が3,500万円ある年の控除額(計算上)は、3,500万円×0.7%=24万5,000円が目安になります。

4.2 年収300万円の住宅ローン控除額の目安

年収300万円前後は、扶養の有無や社会保険料、生命保険料控除、iDeCo(個人型確定拠出年金)などにより課税所得が大きく変わりやすく、所得税額そのものが小さくなりがちです。そのため、住宅ローン控除の「計算上の控除額」が大きくても、所得税だけでは引ききれず、住民税側の上限に当たって一部が使い切れない(=控除しきれない)ことがあります。

モデルケース(ZEH水準省エネ住宅/年末残高3,500万円)では、計算上の控除額は年24万5,000円です。一方で、年収300万円では所得税額がこれより小さいケースがあり得ます。

| 項目 | 金額(目安) | 見方 |

|---|---|---|

| 控除額(計算上) | 245,000円 | 3,500万円×0.7% |

| 所得税で控除できる額 | (その年の所得税額が上限) | 所得税額が少ないと、ここで頭打ち |

| 住民税で控除できる額 | 最大97,500円(目安) | 所得税で引けなかった残額を、上限の範囲で控除 |

ポイントは「控除額(計算上)=戻る額」ではない点です。年収300万円帯は、住宅ローン控除の設計上、所得税・住民税の税額上限がボトルネックになりやすいため、資金計画の段階で“上限まで控除を使い切れる前提”で家計改善効果を見込まないほうが安全です。

4.3 年収500万円の住宅ローン控除額の目安

年収500万円前後になると、年末残高が大きい(=控除額が大きい)場合でも、所得税額が一定以上になりやすく、住宅ローン控除を所得税である程度受け止められるケースが増えます。ただし、扶養や各種控除の取り方によっては、なお住民税側への回り込み(=所得税で引ききれず住民税で控除)も起こり得ます。

モデルケース(ZEH水準省エネ住宅/年末残高3,500万円)では、計算上の控除額は年24万5,000円です。年収500万円帯では、所得税で相当部分を控除し、残りが住民税控除(上限あり)に回る、という形が典型例になります。

| 項目 | 金額(目安) | 見方 |

|---|---|---|

| 控除額(計算上) | 245,000円 | 3,500万円×0.7% |

| 実際の控除額(目安) | 所得税額+住民税上限の範囲内 | 所得税額が十分なら満額に近づきやすい |

年収500万円帯は「住宅の性能区分で借入限度額が変わる」影響が家計に直結しやすいゾーンです。たとえば年末残高が借入限度額を超えると、超えた分は控除計算に使えないため、上限枠(3,500万円か4,500万円か等)を意識して住宅性能(省エネ性能)と資金計画をセットで検討すると、控除の最大化につながります。

4.4 年収700万円の住宅ローン控除額の目安

年収700万円前後では、所得税額が増える分、住宅ローン控除を所得税側で受け止めやすくなり、住民税上限に引っかかるリスクは相対的に下がります(ただし、扶養状況・医療費控除・ふるさと納税などで税額は動きます)。

モデルケース(ZEH水準省エネ住宅/年末残高3,500万円)では、計算上の控除額は年24万5,000円です。この水準の年収では「控除額の満額消化」が見込みやすい一方、注意点は“年末残高が減っていけば控除額も減る”という点です。固定金利・変動金利、返済期間、繰上返済の有無により、2年目以降の控除額は変動します。

| ケース | 年末ローン残高 | 控除額(計算上) |

|---|---|---|

| 上限まで残っている年 | 3,500万円 | 245,000円 |

| 残高が減ってきた年 | 3,000万円 | 210,000円 |

| さらに減った年 | 2,000万円 | 140,000円 |

年収700万円帯でよくある誤解は「13年ずっと同額が戻る」です。控除は“年末残高に連動”するため、返済が進むほど控除額は小さくなります。初年度だけでなく、13年トータルでの概算(年末残高の推移)を押さえると、家計改善効果の見積もりが現実に近づきます。

4.5 年収1000万円の住宅ローン控除額の目安

年収1,000万円前後は、住宅ローン控除を満額消化しやすい一方で、制度全体では「所得要件(合計所得金額2,000万円以下)」といった入口要件があるため、年収だけでなく合計所得金額(給与所得者なら給与所得控除後の金額をベースに各種控除等を踏まえた考え方)を踏まえて適用可否を確認することが重要です。

モデルケース(ZEH水準省エネ住宅/年末残高3,500万円)では、計算上の控除額は年24万5,000円です。年収1,000万円帯では所得税額が一定以上になりやすく、住民税側の上限がボトルネックになることは相対的に少なくなります。ただし、住宅の性能区分によって借入限度額そのものが変わるため、上限の大きい区分(例:長期優良住宅・低炭素住宅)に該当するかどうかで、控除の天井が変わります。

| 住宅の区分(例) | 借入限度額 | 年末残高が上限まである場合の控除額(計算上) |

|---|---|---|

| ZEH水準省エネ住宅(新築) | 3,500万円 | 245,000円 |

| 長期優良住宅・低炭素住宅(新築) | 4,500万円 | 315,000円 |

年収1,000万円帯のシミュレーションで大事なのは「借入額が大きい=控除も大きい」ではなく、「控除計算に使える上限枠(借入限度額)までしか増えない」という上限制です。つまり、借入が5,000万円でも、区分がZEH水準(3,500万円上限)なら、控除は3,500万円分までが計算対象になります。

4.6 住民税の控除上限で頭打ちになるパターン

住宅ローン控除は「まず所得税から控除」され、所得税で控除しきれない分が「翌年度の住民税」から控除されます。ただし住民税から控除できる額には上限があるため、次のような状況では“計算上の控除額があるのに、実際には取り切れない”ことがあります。

-

年収が低め、または扶養・各種控除が多く、所得税額が小さい(所得税で引ききれない)

-

年末ローン残高が大きく、控除額(計算上)が大きい(0.7%×残高)

-

住民税側の控除が「課税総所得金額等の5%(上限97,500円)」の枠に当たり、住民税でも引ききれない

頭打ちのイメージを、単純化した例で示します(実際の税額は個別計算が必要です)。

| 項目 | 例(イメージ) | 結果 |

|---|---|---|

| 控除額(計算上) | 245,000円 | 残高3,500万円なら年24.5万円が理論上の控除枠 |

| その年の所得税額(仮) | 120,000円 | 所得税は12万円までしか減らない(残り125,000円が控除しきれない) |

| 住民税で控除できる上限(目安) | 97,500円 | 住民税でも上限で頭打ち(残り27,500円は控除しきれない) |

この“控除しきれない部分”が出るかどうかは、年収そのものだけでなく、扶養人数、社会保険料、医療費控除、住宅の持分(単独か共有か)などの条件にも左右されます。年収が低めの世帯ほど、購入前に「所得税でいくら引けそうか」「住民税の上限に当たりそうか」をセットで確認し、控除を家計改善の前提に置きすぎない設計にしておくと、資金計画のブレを抑えられます。

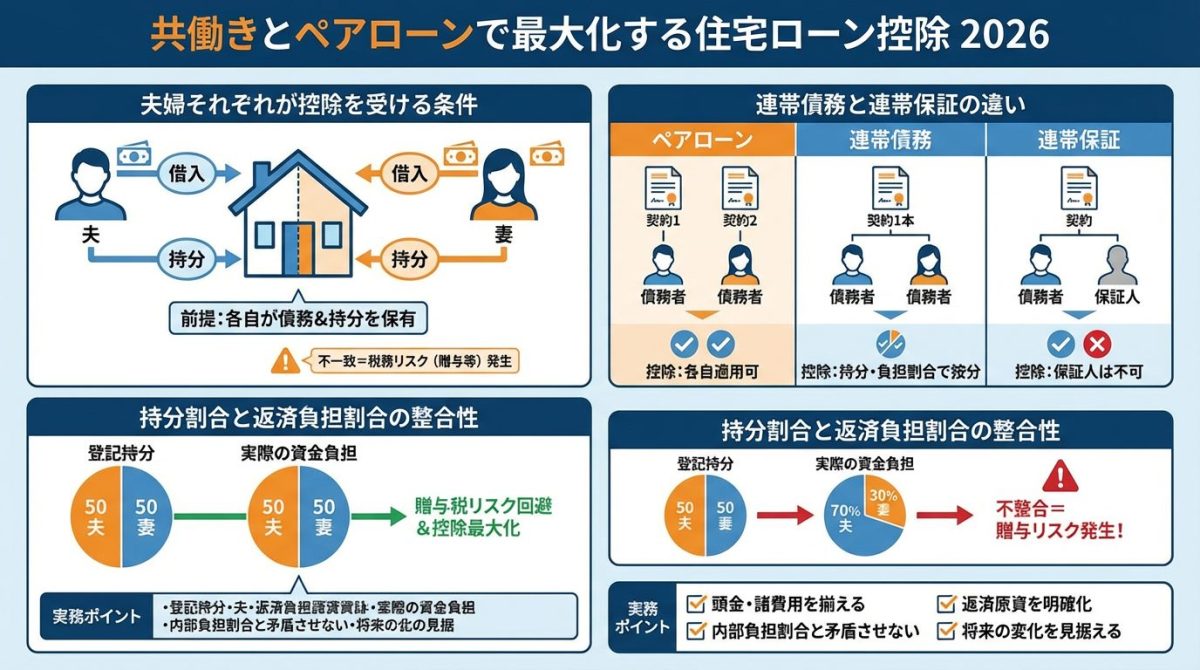

5. 共働きとペアローンで最大化する住宅ローン控除 2026

5.1 夫婦それぞれが控除を受ける条件

共働きで住宅ローン控除を「夫婦それぞれで」受けたい場合、基本は夫婦それぞれが控除の対象となる借入(債務)を負い、かつ、取得した住宅について持分(共有持分)を持っていることが前提になります。名義(登記)と借入の組み方が一致していないと、控除が想定どおりに出なかったり、税務上の別リスク(贈与など)が生じたりするため、最初に全体設計を固めることが重要です。

住宅ローン控除の対象となるローンの要件(返済期間が一定以上、返済方法が分割返済であること等)も満たす必要があります。勤務先からの借入や親族間借入など、ローンの「形」によっては要件確認がより重要になるため、借入形態が特殊な場合は必ず一次情報を確認してください(国税庁「No.1225 住宅借入金等特別控除の対象となる住宅ローン等」:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1225.htm)。

また、共有名義で連帯債務(1本のローンを夫婦が連帯して借りる)にした場合、夫婦それぞれが控除対象とできる借入金額は、原則として「持分」と「実質的な負担(内部契約等で定まる負担割合)」の考え方を踏まえて計算されます。どちらか一方が多く返済負担する取り決めがあるのに持分が均等だと、控除対象の借入金額が意図した配分にならないことがあるため、実態と書面・登記を揃える必要があります(国税庁「共有の家屋を連帯債務により取得した場合の借入金の額の計算」:https://www.nta.go.jp/law/shitsugi/shotoku/06/36.htm)。

最大化の実務としては、「控除は税額の範囲内でしか活かせない」という前提のもと、家計全体で控除を取りこぼしにくいよう、夫婦の所得・働き方(育休や時短の予定を含む)に合わせて、借入と持分のバランスを設計することがポイントです。

5.2 連帯債務と連帯保証の違い

共働きで住宅ローンを組む際に混同しやすいのが、「連帯債務」「連帯保証」「ペアローン」の違いです。住宅ローン控除の取り扱いは、この違いによって結論が変わり得るため、金融機関の契約書上の立場(誰が債務者で、誰が保証人か)を必ず確認してください。

-

ペアローン:夫婦がそれぞれ主債務者として別々のローン契約を結び、それぞれの借入について返済します。夫婦それぞれが控除要件を満たせば、それぞれが住宅ローン控除の適用を検討できます(「それぞれが債務者」である点が核です)。

-

連帯債務:ローン契約は基本的に1本ですが、夫婦がともに債務者となり、双方に返済義務があります。共有名義と組み合わせることが多く、控除対象となる借入金額の計算は持分や実質負担の考え方に影響されます(計算の考え方は国税庁のQ&A参照:https://www.nta.go.jp/law/shitsugi/shotoku/06/36.htm)。

-

連帯保証:債務者は原則として主債務者1人で、もう1人は保証人として返済を保証します。保証人は「債務者」ではないため、住宅ローン控除を「保証人の分も」受けられる前提で設計するとミスが起きやすい類型です(契約形態の見分けが重要です)。

最大化の観点では、単に「共働きだから2人分控除できるはず」と考えるのではなく、「夫婦それぞれが控除を受けられる立場(債務者)になっているか」を契約書の文言で確認し、持分・負担割合・返済口座の運用まで含めて整合させることが重要です。

5.3 持分割合と返済負担割合の整合性

共働きで住宅取得をする際、登記の持分割合(例:2分の1ずつ)と、実際の資金負担(頭金・諸費用・毎月返済の原資)がズレると、税務上は「実質的に相手の分まで負担した=贈与」とみなされるリスクが生じます。持分をどう決めるかは、住宅ローン控除の最適化だけでなく、贈与税リスクの回避の観点でも非常に重要です(国税庁「No.4411 共働きの夫婦が住宅を買ったとき」:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4411.htm)。

整合性を取るための実務ポイントは次のとおりです。

-

頭金(自己資金)と諸費用(仲介手数料、登記費用、火災保険料など)を、原則として持分割合や負担割合の考え方と揃える。

-

返済の「原資」がどちらの収入かを意識する(家計口座で支払う場合でも、実態としてどちらの収入から拠出しているかの説明がつく状態にする)。

-

連帯債務で内部的な負担割合を定める場合は、その内容が持分や実際の返済と矛盾しないようにする(控除対象借入金の考え方にも影響し得ます)。

-

将来の働き方の変化(育休・時短・転職・独立など)で負担割合が大きく変わる可能性があるなら、当初から無理のない持分・借入配分にしておく。

共働き・ペアローンは「控除を2人で使える可能性」がある一方で、設計を誤ると控除の取りこぼしや贈与税リスクにつながります。最終的には、①ローン契約上の立場(債務者か保証人か)、②登記持分、③実際の資金負担(頭金・返済)の3点が一本のストーリーとして説明できる状態に整えることが、控除を最大化しつつリスクを抑える最短ルートです。

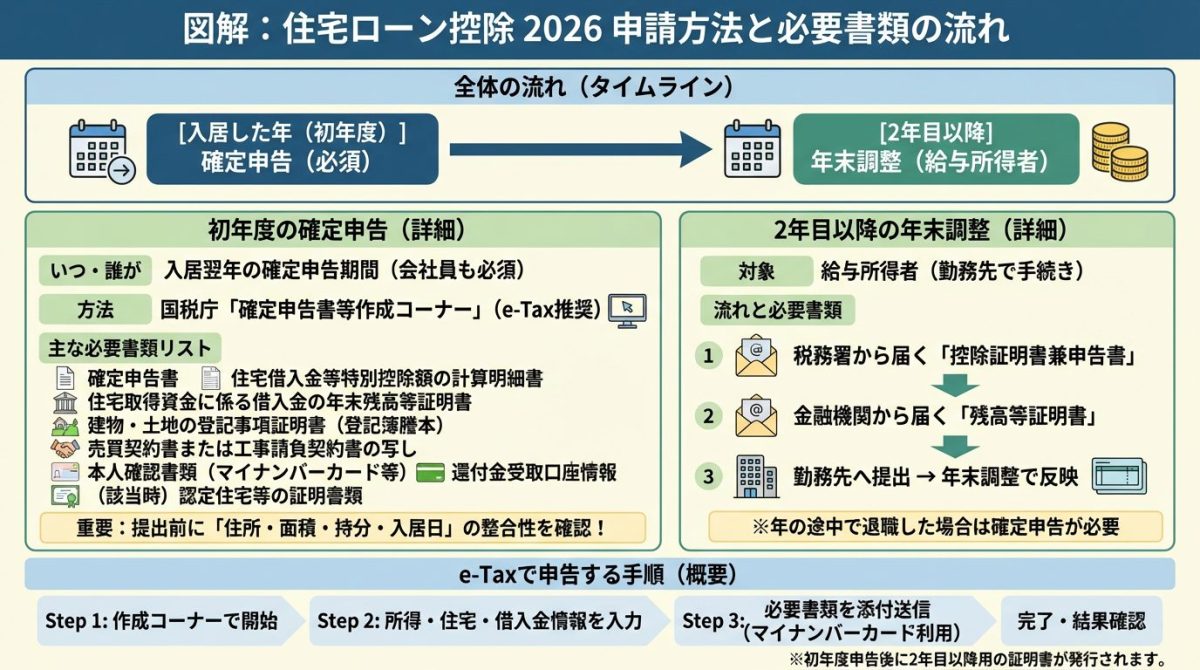

6. 住宅ローン控除 2026の申請方法と必要書類

住宅ローン控除(住宅借入金等特別控除)は、原則として「入居した年(初年度)」に確定申告で手続きし、給与所得者で要件を満たす場合は「2年目以降」を年末調整で受ける流れになります。初年度の手続きを正しく行わないと、以後の年末調整に引き継げないため、まずは初年度の必要書類の漏れを防ぐことが重要です。

申請(申告)の最新の取扱いや入力画面の案内は、国税庁の「確定申告書等作成コーナー」関連資料も参照してください。住宅ローン控除入力要領|東京国税局

6.1 初年度の確定申告で必要な書類一覧

初年度は、会社員(給与所得者)であっても確定申告が必要です。確定申告では、住宅ローン控除の計算明細書と、住宅の取得・入居・ローン残高を確認できる書類を添付(または提示)します。

以下は、初年度の確定申告で一般的に必要となる書類です(取得形態・住宅の種類・適用する特例により追加書類が必要になる場合があります)。

-

確定申告書(第一表・第二表など、該当する様式)

-

住宅借入金等特別控除額の計算明細書(住宅ローン控除の計算に使う書類)

-

住宅取得資金に係る借入金の年末残高等証明書(金融機関等が発行)

-

建物・土地の登記事項証明書(登記簿謄本)

-

売買契約書(中古・建売・分譲マンション等)または工事請負契約書(注文住宅等)の写し

-

本人確認書類(マイナンバーカード、または番号確認書類+身元確認書類)

-

還付金の受取口座が分かるもの(通帳等。還付がある場合)

-

(該当する場合)認定住宅・省エネ性能等に関する証明書類、補助金等の交付決定通知など、要件確認に必要な書類

添付が必要な書類は、紙で提出する場合はコピーを添付し、原本は手元で保管するのが基本です。e-Taxの場合は、PDF等の電子データでの添付が求められることがあります(提出方法により取扱いが異なるため、作成コーナーの案内に従ってください)。

6.1.1 源泉徴収票と住宅借入金等特別控除証明書

会社員の場合、初年度の確定申告では「源泉徴収票」の内容を基に、給与所得や源泉徴収税額を申告書へ反映します。源泉徴収票そのものの提出要否は提出方法等によって変わることがあるため、作成コーナーの指示に従い、手元には必ず保管してください。

一方で、「住宅借入金等特別控除証明書」は、主に2年目以降の年末調整で勤務先に提出するために税務署から交付(送付)される書類です。年末調整で使う際は、「年末残高等証明書」とセットで勤務先に提出します。No.1211-3(2年目以後の年末調整に関する案内を含む)|国税庁

初年度の確定申告を終えると、以後の年末調整に向けた書類(控除証明書兼申告書)が発行されます。初年度の申告内容に誤りがあると、後年の手続にも影響し得るため、提出前に入力内容(入居年月日、床面積、持分、借入金残高等)を見直してください。

6.1.2 登記事項証明書と売買契約書の確認ポイント

登記事項証明書(建物・土地)は、原則として「所在地」「家屋番号」「種類(居宅等)」「床面積」「取得日」「持分」などを確認するために用います。売買契約書または請負契約書は、「取得価額」「契約日」「物件の内容」「売主・請負人」等の確認に使われます。

提出前に、次の不一致がないかを確認すると、税務署からの問い合わせや差し戻しを減らせます。

-

物件住所(住民票の住所・登記上の所在地・契約書記載)

-

床面積(登記事項証明書の床面積)

-

持分割合(登記の持分と、資金負担の実態)

-

入居日(実際に居住を開始した日付の整理)

-

借入先・借入内容(年末残高等証明書の記載と申告内容)

ペアローンや連帯債務などで名義が複数に分かれる場合は、登記の持分・借入名義・年末残高等証明書がそれぞれ整合しているかが、特に重要です。

6.2 2年目以降の年末調整の流れ

給与所得者で、2年目以降に年末調整で住宅ローン控除を受ける場合、原則として勤務先に所定の書類を提出します。一般的な流れは次のとおりです。

-

税務署から「年末調整のための住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書」が届く(年ごとに必要)

-

金融機関等から「住宅取得資金に係る借入金の年末残高等証明書」を受け取る(年ごとに必要)

-

勤務先の年末調整の期限までに、上記書類を提出する

-

年末調整で控除が反映され、源泉徴収税額が精算される

年末調整の提出書類や記載の考え方は、国税庁の案内も参考になります。年末調整で住宅借入金等特別控除を受ける方へ(国税庁PDF)

なお、年の途中で退職して年末調整を受けない場合、勤務先での反映ができないため、原則としてご自身で確定申告が必要になります(個別事情により取扱いが異なるため、該当する場合は税務署または作成コーナーの案内に従ってください)。

6.3 e Taxで申告する手順

e-Taxでの申告は、国税庁「確定申告書等作成コーナー」から作成・送信する方法が一般的です。操作画面は年度により変わることがありますが、手順の骨子は共通しています。

-

国税庁「確定申告書等作成コーナー」で、申告する年分の作成を開始する

-

所得(給与、事業、不動産等)や各種控除を入力し、住宅ローン控除(住宅借入金等特別控除)の項目を選択する

-

住宅の情報(取得形態、入居日、床面積、持分等)と、借入金の情報(借入先、年末残高等)を入力する

-

必要書類を電子データで添付(求められる場合)し、送信前に計算結果・入力内容を最終確認する

-

マイナンバーカード等を用いて送信し、受付結果(受信通知等)を確認・保存する

e-Tax送信後、追加の確認が必要な場合に税務署から連絡が入ることがあります。添付した書類の原本や、入力の根拠となる契約書・証明書類は、すぐ提示できるよう整理して保管しておくと安心です。

7. 住宅ローン控除 2026で損しやすい注意点

7.1 入居日がずれると控除が受けられないケース

住宅ローン控除は「契約した日」や「引渡し日」ではなく、原則として「取得(新築・購入)から6か月以内に入居し、各年の12月31日まで引き続き自己の居住の用に供していること」といった“入居・居住の継続”が前提になります。引渡しが年末に近い場合、残代金の支払い・登記・引越し・ライフライン開通などが遅れて入居が翌年になり、適用関係に影響することがあるため、スケジュールは「入居日基準」で逆算して管理してください(要件の考え方は国税庁の解説を参照)。国税庁「住宅借入金等特別控除の改正の概要(適用年の考え方)」

とくに次のような“入居日のズレ”は起きやすいので要注意です。

-

引渡し後に外構工事・追加工事が長引き、実際の入居が遅れる

-

子どもの転校や家族の同居開始のタイミングを優先して入居を先送りする

-

注文住宅で検査・是正・登記手続が年末にずれ込む

-

中古+リフォームで「住める状態」になるのが遅れ、入居が後ろ倒しになる

また、転勤等で一時的に家を離れる場合は、年内に転居してしまうと「その年の12月31日まで引き続き居住」の判定に影響し得ます。再居住の取扱いなど例外もあり得るため、転居の時期・住民票の異動・賃貸の有無を含めて、事前に税務署や税理士へ確認してから動くのが安全です(再適用の考え方は国税庁の解説を参照)。国税庁「住宅借入金等特別控除の改正の概要」

7.2 繰上返済と借換えで控除が減るケース

繰上返済や借換え自体が直ちにNGというわけではありませんが、やり方次第で「控除が小さくなる」「途中から適用できなくなる」典型的な落とし穴があります。

まず繰上返済は、年末残高が減るため、その年以降の控除額が小さくなりやすい点に注意が必要です。さらに、繰上返済の結果として返済期間が短くなり、住宅ローン控除の要件である「償還期間10年以上」を満たさなくなると、適用できなくなるリスクがあります(10年以上要件は国税庁のタックスアンサー参照)。国税庁 No.1225「住宅借入金等特別控除の対象となる住宅ローン等」

借換えは、控除の考え方としては「返済負担の軽減等のために一定の要件で借り換えたローンも対象となり得る」一方で、借換え後の契約内容・返済期間・借入名義・資金使途が適切でないと、手続が複雑になったり、金融機関が発行する残高証明書の内容確認が必要になったりします。借換え時は次の点を必ずチェックしてください。

-

借換え後も返済期間が「10年以上」を満たしているか

-

借換え資金に諸費用やリフォーム資金等を上乗せした場合、控除対象の整理が必要にならないか

-

年末残高証明書(住宅借入金等特別控除証明書等)の記載内容に相違がないか

7.3 補助金や贈与と取得価額の扱い

住宅ローン控除は「年末の住宅ローン残高」だけで決まるイメージが強い一方で、制度上は「住宅の取得対価(または費用)の額」も関係し、補助金等や一定の非課税の贈与を受けて取得した場合には、その分を取得対価から差し引いて計算する取扱いがあります。結果として、借入残高が大きくても“控除計算に使える上限”が思ったより伸びず、想定より控除が小さくなることがあります(国税庁の案内参照)。国税庁「住宅取得等資金の贈与を受けた場合の(住宅ローン控除に関する案内)」

「補助金を使うと損」という意味ではなく、申告上は“控除計算に反映させる必要がある”という点が重要です。補助金の交付決定通知書・振込明細、贈与契約書、資金の使途がわかる資料など、説明できる形で保管しておくと手続がスムーズになります。

また、親からの資金援助がある場合に、住宅取得等資金の贈与の非課税措置を使うかどうかで必要書類や申告の有無が変わります。住宅ローン控除とあわせて“どの制度をどう使ったか”が分かるように、資金の流れを一本化せず、入金日・支払日・支払先が追える状態にしておくことがトラブル回避につながります。

7.4 確定申告の期限と還付時期

住宅ローン控除は、会社員であっても初年度は原則として確定申告が必要です。初年度に申告しないと、還付を受けるタイミングが遅れるだけでなく、書類の再収集が必要になって手続負担が増えがちです。

期限まわりで損が出やすいのは、次のようなパターンです。

-

書類(残高証明書、登記事項証明書、売買契約書など)の準備が間に合わず、申告が後ろ倒しになる

-

共働き・ペアローン等で申告が2人分になり、片方だけ申告漏れになる

-

e-Taxで送信したつもりが未送信・添付不足で、追加対応により還付が遅れる

還付の入金時期は申告時期や処理状況で変動します。したがって「いつ振り込まれるか」を前提に資金計画を組むのではなく、納税・引落し・引越し費用などの支払いを優先し、還付は遅れても回る資金繰りにしておくのが安全です。

最後に、損を防ぐコツは「入居日・返済期間10年以上・資金援助(補助金/贈与)の有無・申告期限」の4点を、契約時点ではなく“入居〜初年度申告まで”のプロジェクトとして管理することです。少しでも不安がある場合は、書類が揃う前でも税務署や税理士に論点(入居の扱い、借換え後の要件、補助金控除の反映など)だけ先に確認し、後戻りのコストを減らしてください。

8. よくある質問 住宅ローン控除 延長 2026

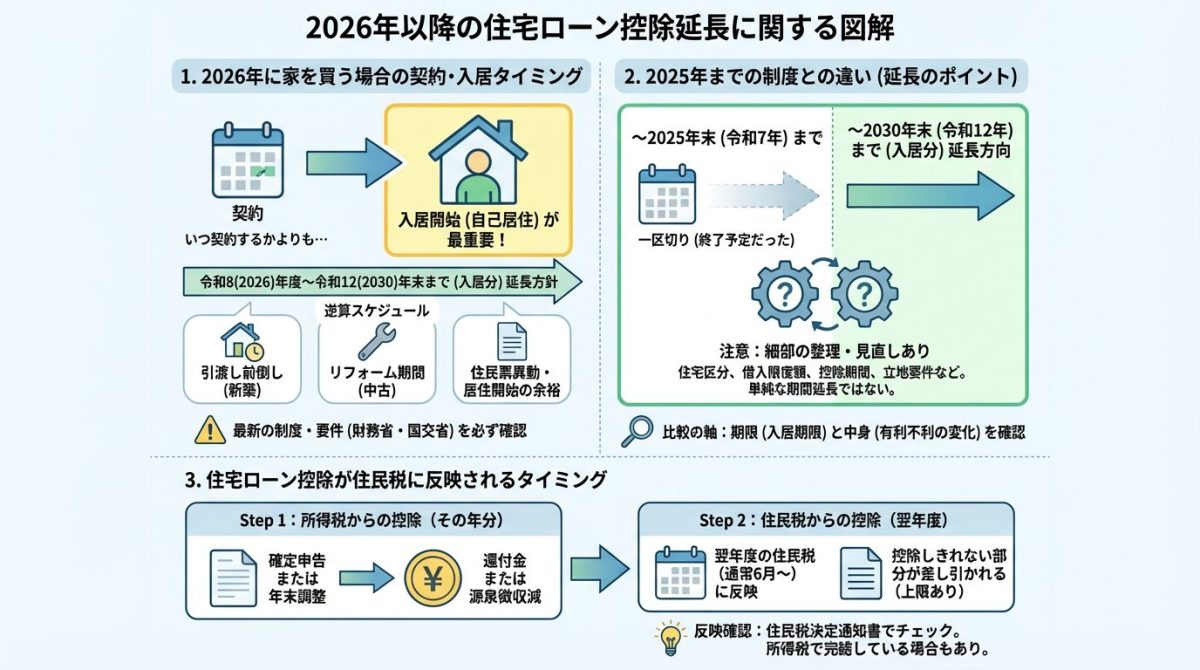

8.1 2026年に家を買う場合はいつ契約すべきか

結論からいうと、「いつ契約するか」よりも「いつ入居(自己の居住の用)を開始するか」が最重要です。令和8(2026)年度税制改正の大綱では、住宅ローン控除(住宅借入金等特別控除)の適用期限を令和12年(2030年)12月31日まで(入居分)延長する方針が示されています。最新の制度の枠組みは、財務省の「令和8年度税制改正の大綱」および国土交通省の報道発表で必ず確認してください。

制度の根拠(延長の考え方)を確認する一次情報として、財務省「令和8年度税制改正の大綱(1/9)」、国土交通省「住宅ローン減税等の延長・拡充が閣議決定されました!」を参照すると、適用期限(入居期限)や見直しの方向性を読み違えにくくなります。

実務上のスケジュール感としては、次の逆算が安全です。

- 入居予定日(引渡し+実際の転居)を先に確定し、入居が年末にずれ込む場合は「年内に住民票を移す・実際に居住を開始する」までの現実的な余裕を見込む

- 新築(注文住宅・建売)なら、工期遅延や外構未了、登記・融資実行の遅れが起きても入居が間に合うように、引渡し時期を前倒しで組む

- 中古マンション・中古戸建なら、リフォームの有無で入居時期が変わるため、契約前に「引渡し→改装→入居」の所要期間を見積もる

なお、制度は「税制改正で内容が整理・見直しされる」ことがあるため、2026年に契約する場合でも、最終的には「入居する年に適用されるルール」で判定されます。入居年が先(たとえば2027年や2028年)になる見込みなら、その年の要件(住宅性能、立地要件など)も含めて確認してから契約するのが堅実です。

8.2 2025年までの制度との違いは何か

大きな違いは、「2025年(令和7年)末で一区切りになる前提だった適用期限が、2030年(令和12年)末まで(入居分)延長される方向になった」点です。延長が決まっても、控除の細部(対象となる住宅の区分、借入限度額、控除期間、立地要件など)は整理・見直しが入ることがあるため、単純に「年だけが伸びた」と理解しないのがポイントです。

比較のしかたとしては、次の2軸で整理すると迷いません。

- 期限:いつまでに入居すれば対象になるか(入居期限)

- 中身:住宅の種類・性能(省エネ等)や世帯属性などで、借入限度額・控除期間などの有利不利が変わるか

また、延長後の制度では、入居年によって要件が変わる可能性があるため、購入検討時点で「自分の入居予定年のルール」を一次情報で確認することが重要です。上記の国土交通省の報道発表と、財務省の税制改正大綱の該当箇所をセットで確認してください。

8.3 住宅ローン控除が住民税に反映されるタイミング

住宅ローン控除は、原則として「その年分の所得税」から控除され、控除しきれない部分がある場合に「翌年度の個人住民税」から一定の範囲で差し引かれます(控除には上限があります)。

タイミングは次の理解が実務上わかりやすいです。

- 所得税:確定申告(または年末調整)後、還付がある場合は還付金として戻る/源泉徴収が減る形で効く

- 住民税:確定申告の内容が自治体に連携され、翌年度の住民税に反映される(会社員の特別徴収なら通常6月開始、普通徴収でも原則として翌年度の納付から反映)

2年目以降に年末調整で控除を受ける場合の考え方や手続きの全体像は、国税庁の案内も確認しておくと安心です(年末調整の提出物・電子データ対応なども含む)。国税庁「年末調整で住宅借入金等特別控除の適用を受ける方へ」を参照し、勤務先へ出す書類(控除証明書等)の提出漏れがないかをチェックしてください。

住民税への反映有無は、毎年届く「住民税決定通知書(特別徴収税額通知書)」や、自治体からの納税通知で確認できます。所得税で十分に控除しきれている年は、住民税の減額が発生しない(または小さく見える)こともあるため、「反映されていない」と早合点せず、まずは所得税側で控除が完了していないかを確認するのがコツです。

9. まとめ

「住宅ローン控除 延長 2026」は、適用可否が入居時期・住宅の性能区分・所得要件で決まるため、まず対象条件をチェックすることが損を防ぐ結論です。

控除額は年収(所得税額)によって上限に達しやすく、住民税の控除上限で頭打ちになるケースもあるため、年収別シミュレーションで見込みを把握しましょう。

共働きはペアローンや連帯債務の使い分け、持分割合の整合性が重要です。

初年度は確定申告(e-Tax可)、2年目以降は年末調整が基本。必要書類の不備、入居日の遅れ、借換え・繰上返済での条件変化に注意して申請しましょう。

コメント