中古住宅を買いたいけれど、「何から始めればいい?」「内見・価格交渉・住宅ローン・リフォームの順番は?」と不安な方へ。本記事では、情報収集から物件探し、内見、住宅ローン審査、売買契約、リフォーム、引き渡し・入居までの具体的な流れとチェックポイントを、失敗しやすい注意点や補助金・税制優遇の活用方法とあわせて整理しました。読み終える頃には、自分に合った予算とスケジュールで、中古一戸建て・中古マンションを安心して購入するための判断基準がはっきりと分かるはずです。

1. 中古住宅購入の流れを理解するための基本知識

中古住宅の購入手続きは、「物件探し→内見→価格交渉→住宅ローン→契約→引き渡し」といった複数のステップから成り立っています。この一連の流れをスムーズに進めるためには、まず前提となる基本知識を押さえておくことが重要です。

ここでは、中古住宅購入の流れを理解するうえで欠かせない「新築との違い」「中古一戸建てと中古マンションの違い」「総費用の内訳」という3つのテーマを整理して解説します。これらを知っておくことで、自分に合った物件タイプや予算感が明確になり、無理のない資金計画と失敗しにくい意思決定につながります。

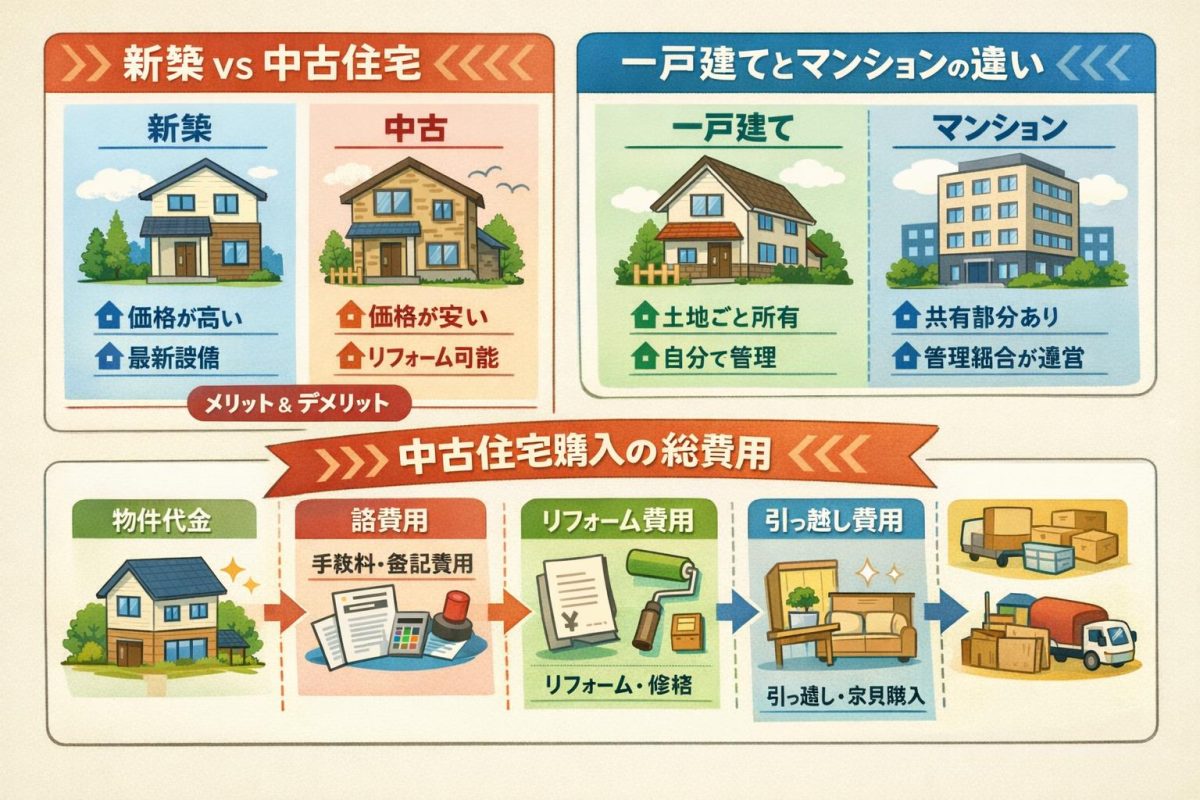

1.1 新築と中古住宅の違いとメリットデメリット

まずは、「そもそも中古住宅とは何か」を明確にするために、新築住宅との違いと、それぞれのメリット・デメリットを整理します。不動産広告などでは、一般的に次のように分類されます。

- 新築住宅:建築後1年未満で、かつ未入居の住宅

- 中古住宅:一度でも人が居住したことがある住宅、または建築後1年以上を経過した住宅

法律上の細かな定義はありますが、購入を検討するうえでは「築年数」と「これまでに居住実績があるかどうか」が大きな違いになります。

新築と中古それぞれの特徴を、価格・立地・性能・情報の透明性といった観点から比較すると、次のようなイメージになります。

| 比較項目 | 新築住宅 | 中古住宅 |

|---|---|---|

| 購入価格の傾向 |

一般に同じエリア・同程度の広さで比べると、中古より高くなりやすい。 また、購入直後が価格のピークとなり、数年で市場価格が下がるケースが多い。 |

新築に比べて価格が抑えられていることが多く、同じ予算でも広さや立地の選択肢が広がりやすい。 ただし、築年数や状態によって価格差が大きい。 |

| 立地の選択肢 | 開発が進む郊外や新興住宅地の物件が多く、都心部などの人気エリアでは供給が限られることもある。 |

既成市街地や駅近など、利便性の高いエリアに選択肢が多い。 希望エリアを優先したい場合、中古のほうが探しやすいことが多い。 |

| 住宅性能・設備 |

最新の省エネ基準や断熱性能、設備仕様に対応していることが多く、メンテナンスの必要性も当初は小さい。 バリアフリー設計やスマートホーム設備なども導入しやすい。 |

築年数が古いほど断熱性能や耐震性能、設備のグレードが現在の基準より劣る場合がある。 ただし、リノベーション済み物件や、もともとグレードの高いマンションなど、性能面で新築に近いものも存在する。 |

| 耐震性能 | 現行の建築基準法に基づいて設計されており、耐震性能は基本的に最新の基準を満たしている。 |

1981年(昭和56年)6月1日以降に建築確認を受けた建物は、新耐震設計基準に基づいている。 それ以前の建物は旧耐震基準となるため、耐震補強工事が必要になる場合がある。 |

| 間取り・デザイン |

自由設計の注文住宅であれば、ライフスタイルに合わせて間取りを一から決められる。 分譲住宅・分譲マンションの場合は、あらかじめ決まったプランから選ぶことが多い。 |

既存の間取りを前提に選ぶことになるが、リフォーム・リノベーションで変更できる範囲も大きい。 すでに生活していた人の「暮らしの工夫」が反映された間取りに出会えることもある。 |

| 情報の透明性 | 新築であるため、過去の修繕履歴や不具合の情報はそもそも少なく、建物の図面や仕様書も揃っていることが多い。 |

過去の雨漏り・シロアリ被害・事故歴などの「告知事項」がある場合は、売主・不動産会社に説明義務がある。 一方で、築年数が古いほど過去の履歴が十分に残っていないケースもあり、買主側のチェックや専門家の調査が重要になる。 |

| 税制・優遇制度 | 住宅ローン控除などの税制優遇を利用しやすい条件が整っていることが多い。 |

同じく住宅ローン控除などを利用できる場合があるが、築年数・床面積・耐震性能などの条件が新築より厳しく設定されている制度もある。 詳細な要件は国税庁のサイトなどで最新情報を確認する必要がある。 |

中古住宅を選ぶメリットとしては、次のような点が挙げられます。

- 同じ予算でも新築より広さや立地のグレードを上げやすい

- 実際の建物や周辺環境を確認してから購入を決められる

- 必要に応じてリフォーム・リノベーションを組み合わせることで、自分好みの住まいを比較的リーズナブルに実現できる

一方で、中古住宅特有のデメリット・リスクもあります。

- 建物や設備の劣化状況によっては、購入後すぐに修繕・交換が必要になる場合がある

- 旧耐震基準の建物や、現在の建築基準法に適合していない「既存不適格建築物」の可能性がある

- 瑕疵(かし:隠れた欠陥)が引き渡し後に見つかるリスクがあり、契約内容や保証範囲の確認が重要になる

中古住宅の購入の流れを理解する際には、「価格が安いからお得」と短絡的に判断するのではなく、築年数・構造・耐震性・将来の修繕費用まで含めた総合的なコストとリスクを比較する視点が欠かせません。

1.2 中古一戸建てと中古マンションの特徴と選び方

中古住宅と一口にいっても、「中古一戸建て」と「中古マンション」では、所有する権利の内容や維持管理の考え方が大きく異なります。購入後の暮らし方や将来の負担をイメージするために、それぞれの特徴を比較しておきましょう。

| 比較項目 | 中古一戸建て | 中古マンション |

|---|---|---|

| 所有するもの |

建物(専有)とその敷地(土地)を丸ごと所有するのが一般的。 土地の利用や将来の建て替えについての自由度が高い。 |

自分の住戸部分(専有部分)と、敷地・エントランス・廊下・エレベーターなどの共用部分の持分を所有する。 共用部分の管理や修繕は管理組合が主体となる。 |

| メンテナンスの主体 |

屋根・外壁・給排水管・庭など、建物全体と敷地の維持管理を自分(または家族)が主体的に行う。 自由度は高いが、計画的なメンテナンスの知識と費用負担が求められる。 |

建物全体の管理・大規模修繕は管理組合と管理会社が中心となって行う。 専有部分の内装や設備は自分で管理するが、共用部分の計画修繕が行われる仕組みがある。 |

| ランニングコスト |

固定資産税・都市計画税に加え、必要に応じて外壁塗装・屋根の葺き替え・シロアリ対策などの費用を自分で積み立てる必要がある。 管理費・修繕積立金といった毎月の共益費は原則として発生しない。 |

固定資産税・都市計画税に加え、毎月の管理費・修繕積立金・駐車場代などが発生する。 その分、自分で大規模修繕の段取りをする必要は基本的にない。 |

| 防犯性・セキュリティ |

通常はオートロックや管理人はおらず、自分で防犯対策を考える必要がある。 近隣との距離がある分、プライバシーは確保しやすい。 |

オートロック・防犯カメラ・管理人常駐(または巡回)などのセキュリティ体制が整っている物件も多い。 一方で、共用廊下などで人の出入りは多くなる。 |

| 生活音・プライバシー |

隣家との距離が取れるため、上下階の生活音トラブルは比較的少ない。 庭や駐車スペースを含め、プライベート空間を確保しやすい。 |

上下左右に住戸があるため、生活音への配慮が必要。 逆に、周囲に人の目があることで安心感につながる場合もある。 |

| 自由度・リフォーム |

法令や建築構造の範囲内であれば、増築や間取り変更、外観の変更などの自由度が高い。 庭づくりやカーポート設置など、ライフスタイルに合わせたアレンジがしやすい。 |

専有部分のリフォームは比較的自由にできるが、共用部分やバルコニーの使用には管理規約の制限がある。 間取りの変更は構造(壁式構造・ラーメン構造など)によって制約が異なる。 |

| 将来の建て替え・資産性 |

土地の価値が資産性のベースになる。 将来、建て替えや増築、売却などの選択肢を自分で決めやすいが、費用負担も大きい。 |

建物全体の建て替えは区分所有者全員の合意や多数決が必要になるため、現実的にはハードルが高い。 エリアや管理状態によっては、築年数が進んでも一定の資産価値を維持しているマンションもある。 |

中古一戸建てと中古マンション、どちらを選ぶべきかは、次のような観点で考えると整理しやすくなります。

- 子育て環境や趣味(庭いじり・DIY・車の所有など)を重視するか

- 毎月の管理費・修繕積立金がある代わりに、建物管理を任せたいか、自分で主導したいか

- 駅徒歩圏・都心部など利便性重視か、郊外でも広さや静かな環境を重視するか

- 将来の売却や相続を見据えたときに、どのような資産性を重視するか

また、マンションの場合は「管理の良し悪し」が資産価値や住み心地に直結します。長期修繕計画がきちんと策定されているか、修繕積立金の残高や滞納状況はどうか、管理規約に無理のないルールが定められているかなど、管理組合の運営実態を確認することが重要です。

一戸建ての場合は、敷地の境界が明確かどうか、私道の負担や越境物がないか、近隣との関係性がどうかといった点も、購入後のトラブルを避けるうえで大切なチェックポイントになります。

1.3 中古住宅の購入にかかる総費用の内訳

中古住宅購入の流れを正しく理解するには、「物件価格」だけでなく、「購入に伴う諸費用」や「購入後に続く維持費」まで含めた総費用のイメージを持つことが欠かせません。多くの人が戸惑うのが、売買契約書に記載される「売買代金」以外に、どのようなお金がいつ必要になるのか、という点です。

ここでは、一般的な自宅用中古住宅(一戸建て・マンション共通)を購入する場合に想定される費用項目を整理します。

| 費用の区分 | 主な項目 | 支払いのタイミング・ポイント |

|---|---|---|

| 物件そのものの代金 |

売買代金(本体価格) 車庫・倉庫・庭木などを別途購入する場合の代金 |

売買契約時に「手付金」として売買代金の一部を支払い、残金は引き渡し時に支払うのが一般的。 手付金の額や扱いは売買契約書で明確に定められる。 |

| 仲介関連の費用 |

不動産会社に支払う仲介手数料 仲介手数料にかかる消費税 |

売買代金とは別に支払う。 仲介手数料の上限は宅地建物取引業法で定められており、売買価格が400万円を超える場合は「売買価格×3%+6万円(+消費税)」が上限となる。 支払いのタイミングは「契約時と引き渡し時の2回に分ける」など、事前に不動産会社と取り決める。 |

| 登記・法律関係の費用 |

所有権移転登記にかかる登録免許税 抵当権設定登記にかかる登録免許税(住宅ローン利用時) 登記手続を依頼する司法書士への報酬 売買契約書・住宅ローン契約書などに貼付する印紙税 |

登記費用と司法書士報酬、印紙税などは、残代金決済・引き渡しのタイミングで支払うことが多い。 税率や軽減措置は、適用される制度や時期によって変わるため、最新情報は国税庁のサイトなどで確認する。 |

| 住宅ローン関連の費用 |

ローン事務手数料 保証料(または保証料に代わる金利上乗せ型の条件) 団体信用生命保険(団信)の保険料(商品によっては金利に含まれる) 金融機関への振込手数料など |

住宅ローンを利用する場合に発生する費用。 費用の内訳や金額は金融機関やローン商品によって大きく異なるため、事前審査の段階でしっかり確認することが大切。 公的なローン制度や民間ローンの仕組みについては、住宅金融支援機構の公式サイトも参考になる。 |

| 保険・税金の精算 |

火災保険料・地震保険料(複数年分を一括で支払うケースが多い) 固定資産税・都市計画税の精算金(引き渡し日に応じた日割り清算) マンションの管理費・修繕積立金・駐車場代の精算金(引き渡し日を基準とした日割り) |

火災保険・地震保険は、多くの金融機関で住宅ローン利用の条件として加入が求められる。 固定資産税・都市計画税、管理費などの精算は、引き渡し時に売主・買主間で日割り計算し、決済時にまとめて清算するのが一般的。 |

| 引っ越し・生活立ち上げ費用 |

引っ越し業者への費用 家具・家電の購入費用 カーテン・照明・カーペットなどの生活必需品 インターネット・ケーブルテレビの工事費用 など |

不動産取引とは別枠だが、実際には数十万円規模になることも多く、総予算の中であらかじめ見込んでおく必要がある。 とくに中古住宅では、既存の照明・エアコンがそのまま残るかどうかを売買契約前に確認しておくと、二重購入を防ぎやすい。 |

| リフォーム・修繕費用 |

内装の張り替え(クロス・床材など) 水回り設備(キッチン・浴室・洗面・トイレ)の交換・修繕 屋根・外壁の補修・塗装 間取り変更や耐震補強工事 など |

中古住宅の場合、入居前または入居後早期にリフォームを行うケースが多い。 物件代金とは別にまとまった費用が必要になることが多いため、「物件価格+リフォーム費用」をセットで検討することが重要。 後から資金が足りなくならないよう、見積もりは購入前の段階から複数社に依頼しておくと安心。 |

このように、中古住宅の購入には、売買代金以外にもさまざまな費用が関わります。とくに購入時の諸費用は、物件価格とは別にまとまった現金が必要になることが多く、条件によっては100万円を超えるケースも珍しくありません。

中古住宅購入の流れをスムーズに進めるためには、次のようなポイントを意識して、総費用のイメージを事前に持っておくことが大切です。

- 「総予算=物件価格+諸費用+リフォーム費用+引っ越し・家具家電費用」として考える

- 住宅ローンでどこまで借りるか(物件価格のみか、一部リフォーム費用を含めるか)を早めに検討する

- 仲介手数料・登記費用・ローン関連費用・保険料など、金額が読みにくい項目は、見積もりや事前説明をもとに余裕を持って見込んでおく

- 購入後も継続して発生する固定資産税や管理費・修繕積立金などのランニングコストを、家計シミュレーションに組み込んで考える

これらの基本的な考え方を押さえておくことで、「思っていたよりお金がかかってしまった」という失敗を防ぎ、中古住宅購入の各ステップで冷静に判断しやすくなります。

2. 中古住宅 購入 流れの全体像

中古住宅の購入は、「物件探し→内見→価格交渉→売買契約→住宅ローン→決済・引き渡し」という複数のステップを踏んで進みます。なんとなく物件情報サイトを見始めてから鍵の受け渡しまで、早くても数か月はかかるのが一般的です。ここでは、中古住宅購入の流れの全体像をつかみ、いつ・誰と・どんな手続きをするのかを整理して解説します。

2.1 情報収集から引き渡しまでのステップ一覧

中古住宅 購入の流れは、以下のようなステップで進むのが典型的です。実際には人によって前後したり、省略される工程もありますが、全体像を知っておくと、次に何をすべきか迷わず行動できます。

| ステップ | フェーズ | 主な内容 | 主な関係者 | 主な書類・アウトプット |

|---|---|---|---|---|

| 1 | 事前準備 | 予算の目安を決める・希望エリアや間取り、築年数の条件整理・家族内の意見調整 | 購入希望者・家族 | 条件リスト・資金計画のたたき台 |

| 2 | 情報収集 | 不動産ポータルサイトやチラシで相場を把握・気になる物件をピックアップ・ローン商品を調べる | 購入希望者 | 候補物件リスト・参考として住宅ローン商品のメモ |

| 3 | 不動産会社への相談 | 仲介会社への問い合わせ・条件のすり合わせ・物件紹介依頼 | 不動産仲介会社・担当営業 | 媒介契約書(必要に応じて) |

| 4 | 物件見学(内見) | 現地内見・建物や周辺環境のチェック・気に入った物件の絞り込み | 購入希望者・不動産会社・売主(または管理会社) | 内見メモ・写真・比較表 |

| 5 | 住宅ローン事前審査 | 年収・勤続年数などに基づく借入可能額の確認・複数金融機関への事前審査申し込み | 金融機関(銀行・信用金庫など)・住宅金融支援機構(フラット35等) | 事前審査結果通知 |

| 6 | 価格交渉・購入申込 | 購入希望価格や引き渡し時期の交渉・購入申込書(買付証明書)の提出 | 購入希望者・不動産会社・売主 | 購入申込書(買付証明書) |

| 7 | 重要事項説明・売買契約 | 物件や取引条件に関する重要事項説明を受ける・売買契約書への署名押印・手付金の支払い | 宅地建物取引士・不動産会社・売主・購入者 | 重要事項説明書・不動産売買契約書・領収書(手付金) |

| 8 | 住宅ローン本審査・金銭消費貸借契約 | 住宅ローンの本申込・金融機関による審査・金銭消費貸借契約(ローン契約)の締結 | 金融機関・保証会社・購入者 | 本審査承認通知・金銭消費貸借契約書 |

| 9 | 決済準備 | 残代金や諸費用の準備・司法書士の手配・火災保険の申し込み・引っ越し業者の手配 | 購入者・不動産会社・司法書士・保険会社 | 精算書・登記必要書類・火災保険申込書など |

| 10 | 決済・引き渡し | 残代金支払い・所有権移転登記申請・鍵の受け渡し・管理組合等への連絡(マンションの場合) | 購入者・売主・金融機関・司法書士・不動産会社 | 領収書・登記関連書類・鍵一式 |

| 11 | 入居・各種手続き | 引っ越し・電気ガス水道の開栓手続き・住所変更・住宅ローン控除等の税務手続き | 購入者・各事業者・税務署 | 各種契約書・確定申告書類(住宅ローン控除を申請する場合) |

中古住宅の購入では、新築と異なり「建物の状態確認」「リフォームの検討」「既存住宅売買瑕疵保険の有無確認」など中古ならではの確認事項も各ステップに絡んできます。そのため、流れを理解したうえで、不動産会社や専門家と適切に連携することが重要です。

2.2 スケジュール感と平均的な所要期間

中古住宅 購入のスケジュールは、物件の条件や買主・売主の事情、住宅ローンの審査状況によって大きく異なりますが、おおまかな目安を把握しておくと計画が立てやすくなります。以下は、一般的なケースの所要期間の目安です。

| フェーズ | 主な内容 | 想定される期間の目安 | スケジュールを左右する主な要因 |

|---|---|---|---|

| 事前準備・情報収集 | 予算検討・条件整理・相場把握 | 数週間〜数か月 | こだわり条件の多さ・家族内の調整・仕事や育児との両立状況 |

| 物件探し・内見 | 不動産会社への相談・現地内見・候補物件の絞り込み | 1〜3か月程度が目安 | 希望エリアの物件供給量・人気エリアかどうか・土日など内見可能日程の確保 |

| 価格交渉・購入申込 | 価格・引き渡し時期など条件交渉・購入申込書提出 | 数日〜2週間程度 | 売主の事情(買い替え・相続など)・他の購入希望者の有無・意思決定のスピード |

| 重要事項説明・売買契約 | 重要事項説明の実施・契約書内容確認・売買契約締結 | 申込から1〜2週間程度 | 必要書類の準備状況・宅地建物取引士や売主のスケジュール調整 |

| 住宅ローン本審査〜契約 | 本申込・審査・金銭消費貸借契約 | 2〜4週間程度が多い | 金融機関の審査基準・勤務先の在籍確認・必要書類の不備の有無 |

| 決済・引き渡し準備 | 残代金準備・登記手続き段取り・火災保険加入・引っ越し準備 | 売買契約から1〜2か月程度で決済となることが多い | 売主の引っ越し予定・リフォーム工事の有無・ローン実行日や決済日に金融機関が開いているかどうか |

| 入居 | 引っ越し・ライフライン開栓・住所変更等 | 決済日から数日〜数週間 | 引っ越し業者の繁忙期かどうか・リフォーム工期・学校や仕事のスケジュール |

全体として、物件探しを本格的に始めてから引き渡し・入居までにかかる期間は、短くて2〜3か月、ゆとりを持つなら半年程度を想定しておくと現実的です。ただし、希望条件が厳しい場合や、リノベーションを伴う場合はさらに時間がかかることもあります。

住宅ローンの審査や融資実行に関する一般的な流れについては、住宅金融支援機構の公式サイト住宅金融支援機構で最新情報を確認できます。また、不動産取引全般の留意点は国土交通省国土交通省、消費者トラブルの事例や注意喚起は消費者庁でも公表されていますので、スケジュールを組む際の参考になります。

2.3 不動産会社や金融機関との関わり方の全体像

中古住宅購入の流れでは、「買主本人」だけでなく、不動産会社・売主・金融機関・司法書士・リフォーム会社など、多くのプレーヤーが関わります。それぞれの役割と、どのタイミングでどう関わるのかを理解しておくと、手続きの漏れや行き違いを防ぎやすくなります。

| 関係者 | 主な役割 | 主に関わるタイミング | 買主側のポイント |

|---|---|---|---|

| 不動産仲介会社 | 物件紹介・内見手配・価格交渉の調整・重要事項説明・売買契約の事務手続き・決済の段取り | 物件探し開始〜決済・引き渡しまで通じて | 希望条件や予算を正確に伝える・疑問点は遠慮なく質問する・メールや電話へのレスポンスを早めに行う |

| 売主(個人・不動産会社) | 物件の現況説明・告知事項の開示・契約条件(価格・引き渡し時期など)の決定・引き渡し準備 | 内見・価格交渉・契約・引き渡し | 内見時に気になる点を確認する・価格以外の条件(残置物・引き渡し時期など)も交渉材料になることを理解する |

| 金融機関(銀行・信用金庫など) | 住宅ローンの事前審査・本審査・金銭消費貸借契約・融資実行 | 物件選定の終盤〜決済まで | 複数行を比較検討する・必要書類を早めに揃える・金利タイプや団体信用生命保険の内容を理解して選ぶ |

| 司法書士 | 所有権移転登記や抵当権設定登記など登記手続きの代理・決済立ち会い | 決済前〜決済当日 | 登記名義や住所表記に誤りがないか事前に確認する・必要書類(印鑑証明書・住民票など)を期限内に準備する |

| リフォーム会社 | リフォーム・リノベーションの提案・見積もり・工事の実施 | 物件検討段階〜引き渡し後 | 購入前に概算見積もりをとり、物件価格と合わせた総予算を把握する・工期と引き渡し時期の整合を確認する |

| 管理会社・管理組合(マンション) | 共用部分の管理・管理規約や長期修繕計画の運用・管理費・修繕積立金の徴収 | 内見〜購入判断・入居後 | 管理規約・使用細則・長期修繕計画書を入手し、飼育ルールや修繕計画、将来の負担額の見通しを確認する |

| 保険会社・代理店 | 火災保険・地震保険の提案・見積もり・契約手続き | 決済前〜決済時 | 建物構造・エリアの災害リスクに応じて補償内容を検討する・ローンの条件として必要な補償範囲を確認する |

買主は、このような関係者すべてと直接やりとりするわけではなく、多くの場合、不動産仲介会社が窓口となって調整してくれます。しかし、「いつ・誰と・何を決めるのか」を把握しておかないと、必要書類の準備が遅れてスケジュールがずれ込んだり、重要な説明を十分理解しないまま契約を進めてしまうリスクがあります。

中古住宅 購入の流れをスムーズに進めるためには、流れの全体像を頭に入れたうえで、「今はどのステップにいて、次に何をするのか」を常に意識し、不動産会社や金融機関とこまめに情報共有しながら進めることが大切です。

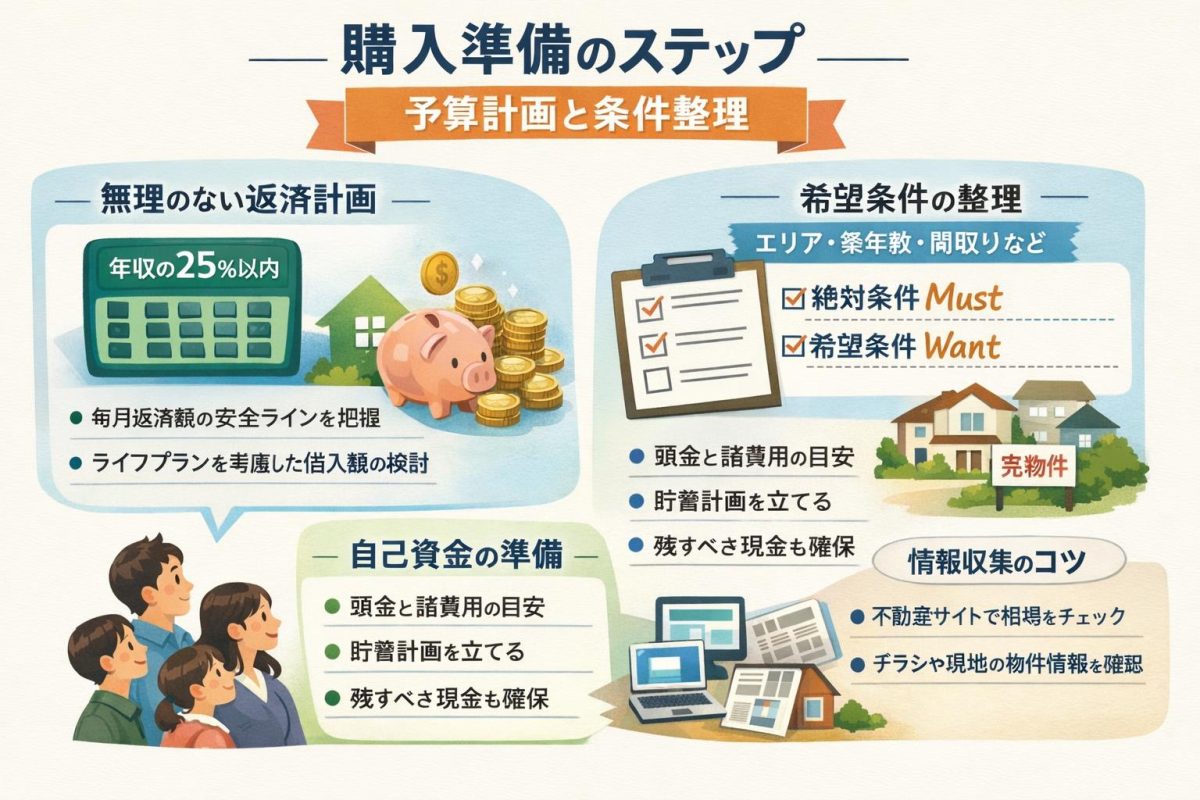

3. 購入準備のステップ予算計画と条件整理

中古住宅購入は、内見や価格交渉よりも前の「予算計画」と「条件整理」が成功の鍵になります。この段階でブレない基準をつくっておくと、物件探し中に迷いにくくなり、購入後の家計にも無理が出にくくなります。ここでは、年収から考える無理のない返済額の決め方、頭金や諸費用の目安、エリアや築年数・間取りなどの条件整理の方法、不動産ポータルサイトやチラシを使った情報収集のコツを詳しく解説します。

3.1 年収から考える無理のない返済計画の立て方

まず決めるべきは「いくら借りられるか」ではなく「いくらなら無理なく返せるか」です。銀行が住宅ローン審査で認めてくれる借入額の上限と、家計にとって安全な返済額の上限は必ずしも一致しません。自分自身の生活費や教育費、老後資金の準備などをふまえて「無理のない返済計画」を立てることが重要です。

3.1.1 毎月返済額の安全ラインを知る

家計の専門家がよく用いる指標に「返済負担率」(年収に対する年間返済額の割合)があります。一般的には、住宅ローンの返済負担率は年収の25%程度までに抑えると、家計にゆとりが持ちやすいと言われます。ボーナス返済を併用せず、毎月の返済額だけで成り立つ計画をベースに考えると安心です。

下の表は、返済負担率25%を目安にした、おおよその「安全ライン」としての毎月返済額と借入額のイメージです(35年返済・金利1.0%前後を想定した一例)。実際の借入可能額は、金利や返済期間、他のローン状況などによって変わるため、あくまで目安として参考にしてください。

| 世帯年収の目安 | 毎月返済額の安全ライン(25%目安) | 想定できる借入額の目安(35年・金利1%前後) |

|---|---|---|

| 400万円 | 約8.3万円 | 約2,700万〜3,000万円 |

| 500万円 | 約10.4万円 | 約3,300万〜3,700万円 |

| 600万円 | 約12.5万円 | 約4,000万〜4,400万円 |

| 700万円 | 約14.6万円 | 約4,600万〜5,100万円 |

この毎月返済額に、管理費・修繕積立金(マンションの場合)、固定資産税、駐車場代などの「住居関連のランニングコスト」も含めた上で、手取り収入の残りで生活費や貯蓄が十分にまかなえるかを確認しましょう。

3.1.2 ライフプランを踏まえた借入額の考え方

同じ年収でも、今後のライフプランによって無理なく返せる額は変わります。たとえば次のような支出予定がある場合は、返済負担率をさらに抑えめに設定するのが安心です。

- 子どもの教育費(私立進学や留学などを想定している場合)

- 車の買い替えや自動車ローンの返済

- 自営業・フリーランスで収入が不安定

- 将来の転職や独立を検討している

- 老後資金や親の介護費用を厚めに準備したい

将来のイベントごとに、おおまかな時期と必要金額を書き出し、現在の貯蓄額と毎月の貯蓄ペースから「どれくらい住宅ローンに回せるか」を逆算すると、借入額の上限が見えてきます。住宅金融支援機構や金融機関の公式サイトでは、返済額や借入可能額を試算できるシミュレーションツールが公開されているので、複数パターンを試しながら検討するのがおすすめです(参考:住宅金融支援機構公式サイト)。

3.1.3 住宅ローンシミュレーションの活用

金利タイプや返済期間によって、毎月返済額や総返済額は大きく変わります。購入前の準備段階で、次のようなパターンをシミュレーションして比較しておきましょう。

- 返済期間を30年・35年で比較した場合の毎月返済額と総返済額

- 固定金利・変動金利を選んだ場合の違い

- 頭金を増やした場合にどれくらい返済額が減るか

- ボーナス返済を使う場合と使わない場合の違い

シミュレーションの結果を印刷したりデータ保存しておくと、不動産会社や金融機関との相談時にも、自分の基準をぶらさずに交渉しやすくなります。

3.2 自己資金頭金諸費用の目安と貯め方

予算計画では、借入額だけでなく「自己資金(手元の現金)」の準備も重要です。中古住宅の場合、物件価格のほかに諸費用や引っ越し費用、リフォーム費用などがかかるため、自己資金の目安を早めに把握しておきましょう。

3.2.1 自己資金の内訳と目安

自己資金は大きく分けて、次の3つの用途に分かれます。

- 頭金:物件価格の一部を現金で支払う部分

- 購入諸費用:仲介手数料や登記費用、ローン関連費用など

- その他の費用:引っ越し費用、家具・家電の購入費、当面の生活予備費など

中古住宅では、購入諸費用は物件価格の約6〜10%程度が目安とされることが多く、頭金については、可能であれば物件価格の20%前後を用意できると、ローン審査が通りやすくなり、毎月返済額の負担も軽くなります。ただし、頭金を増やしすぎて手元資金がほとんど残らないのは避けるべきです。

下の表は、物件価格ごとに必要となる自己資金のイメージです(諸費用8%・頭金20%とした例)。

| 物件価格の例 | 頭金(20%想定) | 購入諸費用(8%想定) | 合計必要自己資金の目安 |

|---|---|---|---|

| 2,000万円 | 400万円 | 160万円 | 約560万円+引っ越し費用等 |

| 3,000万円 | 600万円 | 240万円 | 約840万円+引っ越し費用等 |

| 4,000万円 | 800万円 | 320万円 | 約1,120万円+引っ越し費用等 |

諸費用の割合は、現金購入かローン利用か、金融機関や保証の種類によって変わるため、実際には購入予定地域の不動産会社や金融機関で概算を確認しておくと安心です。

3.2.2 諸費用の主な内訳を把握する

中古住宅の購入諸費用には、次のような項目が含まれます。

| 費用項目 | 概要 | 支払先の例 |

|---|---|---|

| 仲介手数料 | 売買を仲介した不動産会社に支払う報酬(法律で上限額が定められています) | 不動産会社 |

| 登記費用 | 所有権移転登記や抵当権設定登記の司法書士報酬・登録免許税など | 司法書士・法務局 |

| ローン事務手数料 | 金融機関で住宅ローンを組む際の事務手数料 | 金融機関 |

| 保証料または融資手数料 | 保証会社を利用する場合の保証料、もしくは保証料不要型の代わりの手数料 | 金融機関・保証会社 |

| 火災保険料・地震保険料 | 住宅ローン利用時には一定期間の火災保険加入がほぼ必須 | 保険会社 |

| 固定資産税・都市計画税精算金 | 売主が支払済みの固定資産税等を引き渡し日で按分精算 | 売主 |

| 管理費・修繕積立金精算金(マンション) | マンションの場合、管理費・修繕積立金も日割りで精算 | 管理組合等 |

このほか、ホームインスペクション(住宅診断)を依頼する場合の費用や、リフォームを前提とした場合の設計・見積もり費用なども見込んでおくと、予算オーバーを防ぎやすくなります。

3.2.3 貯蓄計画と「残すべき現金」の考え方

頭金や諸費用にどれだけ現金を充てるかを決める際には、「購入後にどのくらい手元に現金を残すか」も同時に考える必要があります。理想的には、生活費の3〜6か月分程度の生活防衛資金は、住宅購入後も普通預金などですぐ使える形で残しておきたいところです。

自己資金の貯め方としては、次のような方法が現実的です。

- 給与天引きの財形貯蓄や自動積立定期預金を活用する

- ボーナスの一定割合を「住宅購入用」の口座に自動的に振り分ける

- 家計簿アプリで毎月の支出を見直し、固定費(通信費・保険料など)を削減する

- 車の保有を見直す、趣味・交際費の上限額を決めるなど、中長期的に続けられる節約を考える

貯蓄ペースと目標額から、いつ頃までにいくら自己資金が貯まりそうかを試算しておくと、「購入のタイミング」も見通しやすくなります。

3.3 エリア築年数間取りなど希望条件の整理方法

予算の枠組みが見えてきたら、次は「どんな中古住宅を購入したいのか」を具体的な条件に落とし込みます。条件を整理する際のポイントは、「絶対に外せない条件」と「できれば満たしたい条件」を分けて考えることです。

3.3.1 エリア選びの基準を明確にする

エリア選びは、生活の満足度と資産価値の両方に大きく影響します。次のような観点から、希望エリアを絞り込んでいきましょう。

- 通勤・通学時間:ドア・ツー・ドアで何分以内なら許容できるか

- 最寄り駅までの距離:徒歩何分まで、バス利用は許容するか

- 生活利便性:スーパー、ドラッグストア、病院、保育園・幼稚園、学校、公園などの充実度

- 治安や街の雰囲気:夜の人通り、騒音、周辺の飲食店や繁華街の有無

- 将来の再開発計画や人口動向:長期的な資産価値の維持にも関係

災害リスクについても、国や自治体が公表しているハザードマップで事前に確認しておきましょう。たとえば、国土地理院が提供している「ハザードマップポータルサイト」では、洪水や土砂災害などのリスク情報を地図上で確認できます(参考:ハザードマップポータルサイト)。

3.3.2 築年数と構造から耐久性・維持費をイメージする

中古住宅では、築年数と構造(木造・鉄骨造・鉄筋コンクリート造など)によって、耐震性能や今後の修繕費用のかかり方が異なります。この章では詳細な技術的説明は割愛しますが、条件整理の段階では次のような観点を持っておくとよいでしょう。

- 耐震基準(新耐震基準・旧耐震)の違いを確認する意識を持っておく

- 築年数が古いほど、屋根や外壁、配管、給湯器などの交換時期が近づいている可能性がある

- マンションの場合は、大規模修繕の実施状況や長期修繕計画も重要になる

築年数が古い物件でも、適切にメンテナンスされていれば十分に長く住める場合があります。一方で、リフォーム・リノベーションを前提とするなら、築年数が経過している分、価格を抑えられる可能性もあります。希望する築年数の幅(例:築20年以内、築30年以内など)を設定しつつ、「築年数だけで単純に線引きしない」柔軟さも持っておくと選択肢が広がります。

3.3.3 間取り・広さ・設備の優先順位を決める

間取りや広さについては、理想だけでなく、実際のライフスタイルと将来の変化を踏まえて考えることが大切です。まずは現在と数年後の家族構成を想定し、次のようなポイントを書き出してみましょう。

- 必要な部屋数(例:夫婦+子ども1人なら2LDK以上、子ども2人なら3LDK以上など)

- リビングの広さ(例:家族が集まるためにLDKは○畳以上ほしい、など)

- ワークスペースや在宅勤務用の書斎の有無

- 収納量(ウォークインクローゼットやパントリーの有無など)

- キッチンや浴室、トイレなど水回りの位置・広さ・使い勝手

設備については、中古住宅の場合、築年数によって最新設備でないことも多く、「入居後に交換・リフォームする前提でよい設備」と「購入時点である程度のレベルを満たしていてほしい設備」に分けて考えると整理しやすくなります。

3.3.4 条件整理シートで「絶対条件」と「希望条件」を仕分ける

エリア・築年数・間取り・広さなどの条件は、頭の中だけで整理するのではなく、一覧表にして可視化するのがおすすめです。たとえば、次のような表を自作して、不動産会社に共有すると意思疎通がスムーズになります。

| 項目 | 絶対条件(Must) | 希望条件(Want) |

|---|---|---|

| エリア | 〇〇線△△駅から徒歩15分以内 | △△駅〜□□駅の間なら検討可 |

| 通勤・通学時間 | 最長60分以内 | できれば45分以内 |

| 間取り | 3LDK以上 | リビング15畳以上、ワークスペースあり |

| 築年数 | 築30年以内 | リフォーム済みなら築35年程度まで可 |

| その他 | スーパー徒歩10分以内 | 南向き・日当たり良好 |

このように条件を仕分けておくと、すべてを満たす物件が見つからない場合でも、「どこまでなら妥協できるか」を冷静に判断しやすくなります。

3.4 不動産ポータルサイトとチラシの上手な使い方

予算と条件の整理がある程度できたら、いよいよ情報収集です。不動産ポータルサイトやチラシは、中古住宅の相場感をつかみ、自分の条件と市場のギャップを知るための重要なツールです。

3.4.1 不動産ポータルサイトで相場感をつかむ

「SUUMO(スーモ)」「LIFULL HOME’S(ホームズ)」「アットホーム」などの不動産ポータルサイトでは、エリア・予算・築年数・間取り・徒歩分数など、細かな条件で物件を検索できます。ここでは内見前の準備として、次のような使い方をすると効果的です。

- 希望エリアと予算で検索し、「条件を少しだけ広げた場合」の物件数も確認する

- 同じエリア・似た築年数・広さの物件を複数比較し、「平米単価」や「坪単価」の相場を把握する

- 新着物件を「お気に入り登録」し、価格変更の履歴を見ることで、値下げの傾向を探る

- 価格帯ごとに、どの程度の広さ・築年数・立地条件が一般的なのかを感覚的につかむ

ポータルサイトに表示されている物件情報は、基本的には売主や不動産会社から提供された情報ですが、図面の表記や写真だけでは分からない点も多くあります。そのため、この時点では「完璧な1件を探す」というより、「市場全体の傾向を知る」ことを優先するとよいでしょう。

3.4.2 検索条件保存・アラート機能で時間を節約する

多くのポータルサイトには、「検索条件を保存しておき、新着物件が出たらメールやアプリで知らせてくれる」機能があります。忙しい共働き世帯や子育て世帯の場合、毎日すべての物件をチェックするのは現実的ではないため、この機能を活用して効率よく情報収集を行いましょう。

- 「絶対条件」を満たす検索条件を1つ保存する

- 「少し条件を広げたパターン」(駅徒歩をゆるめる、築年数を広げるなど)も別途保存しておく

- 気になる物件は、お気に入りや比較リストに登録し、後から条件表と照らし合わせて検討する

何度か新着情報をチェックしているうちに、「良さそうな物件はすぐに売れてしまう」「同じような条件でも、なかなか売れずに残っている物件がある」といった動きも見えてきます。これが、後の価格交渉や購入タイミングの判断材料にもなります。

3.4.3 チラシや現地看板から「ネットに出ていない情報」を拾う

新聞折り込みチラシやポストに投函されるチラシ、現地の「売物件」看板などは、ネットだけでは分からない情報を得る手がかりになります。特に次のような点で役立ちます。

- 自宅近くのエリアで、どのくらいの価格帯で売り出されているかを体感的に把握できる

- 駅からの実際の歩きやすさや周辺環境を、散歩がてら確認できる

- ポータルサイトに未掲載の物件や、掲載前の予告情報が載っている場合がある

チラシで気になる物件を見つけたら、後でポータルサイトでも検索してみて、同じ物件がどのように掲載されているかを確認すると、不動産会社ごとの情報の出し方の違いも見えてきます。

3.4.4 情報収集の段階で整理しておきたいポイント

ポータルサイトやチラシで物件を見ていくと、「いいな」と思う物件が増え、条件がブレてしまうことがあります。そうならないよう、次のような点を意識して情報を整理していきましょう。

- 気になった物件ごとに、条件整理シートの項目(エリア・築年数・間取り・広さ・価格など)を簡単にメモしておく

- 「なぜこの物件が気になったのか」(価格・立地・間取り・雰囲気など)を具体的に書き出す

- 気になる物件を複数ピックアップし、共通する特徴(駅距離・広さ・築年数など)を探す

- 「理想はこうだけれど、相場的には難しそうだ」と感じたポイントを洗い出し、条件の見直し候補としておく

この情報整理を繰り返すことで、「自分たちにとって本当に譲れない条件」と「相場を踏まえると現実的に妥協すべき条件」の違いがはっきりしていき、その後の物件選びや内見の効率が大きく向上します。

4. 不動産会社選びと物件探しのコツ

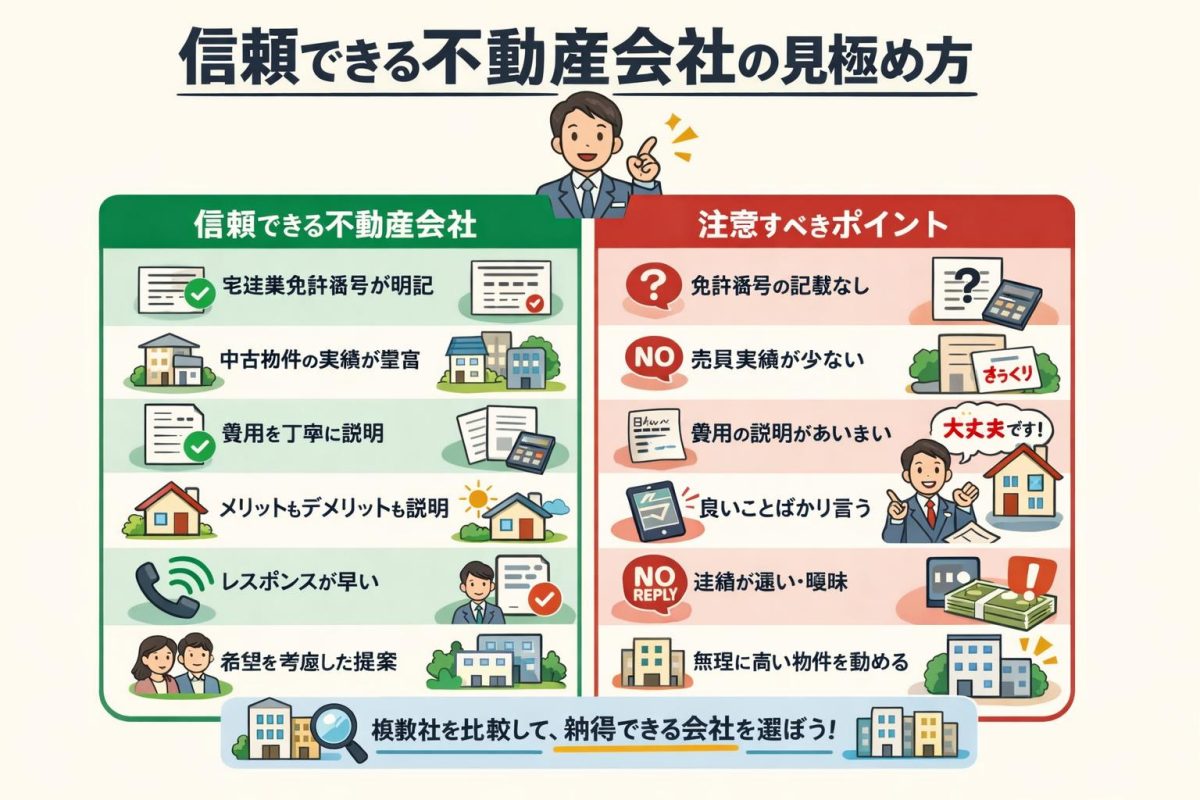

4.1 信頼できる不動産会社の見極め方

中古住宅購入の流れをスムーズに進めるためには、最初のパートナーとなる不動産会社選びが非常に重要です。同じ物件でも、不動産会社や担当者によって得られる情報量や交渉力、トラブル対応力が大きく変わるため、「近所だから」「たまたま広告を見たから」だけで決めてしまうのはおすすめできません。

不動産会社には、大手仲介会社、地域密着の中小業者、自社で物件を仕入れて販売する買取再販業者など、いくつかのタイプがあります。中古一戸建て・中古マンションの仲介を中心に行っている会社かどうか、自分が検討しているエリアでの実績があるかを確認しましょう。

まずは気になる不動産会社を2〜3社ピックアップし、店舗や担当者の対応、物件提案の内容を比較しながら、最終的にメインで付き合う会社(もしくは担当者)を1〜2社に絞ると、中古住宅購入の流れを整理しやすくなります。

| チェック項目 | 信頼できる不動産会社・担当者の特徴 | 注意したいサイン |

|---|---|---|

| 会社概要 | 宅建業免許番号が明記されており、免許更新も適切に行われている。会社所在地や連絡先、代表者名がはっきりしている。 | ホームページや広告に免許番号が見当たらない、所在地が分かりにくいなど、基本情報の開示が不十分。 |

| 取扱実績 | 中古一戸建て・中古マンションの売買実績が豊富で、検討エリア周辺の相場や事例を具体的に教えてくれる。 | 賃貸中心で売買の実績が少ない、エリアの相場感について質問しても回答があいまい。 |

| 説明の分かりやすさ | 仲介手数料や登記費用など、かかる費用の内訳を丁寧に説明し、見積もりも文書で提示してくれる。 | 「あとでまとめて請求します」「大体これくらいです」といったあいまいな説明で、具体的な金額の話を避ける。 |

| メリット・デメリットの説明 | 物件の良い点だけでなく、騒音・日当たり・将来の修繕リスクなど、デメリットもきちんと説明してくれる。 | 「この物件は完璧です」「早く決めないと売れてしまいます」と良いことしか言わず、リスクに触れない。 |

| レスポンス | 問い合わせへの回答が早く、分からないことはその場で調べて、後日きちんと回答してくれる。 | メールや電話の返信が遅く、約束した連絡がない、質問に対して明確な答えが得られない。 |

| 顧客目線 | 予算や希望条件をよくヒアリングしたうえで、無理のない返済計画に収まる物件を提案してくれる。 | 希望より高い物件ばかり勧める、ローンの返済負担についての説明がなく、購入を急がせる。 |

相談に行った際は、いきなり物件を見に行くのではなく、まずは担当者に「中古住宅購入の流れを最初から最後まで教えてください」と依頼し、どこまでサポートしてくれるのか、どのタイミングでどんな費用がかかるのかを確認しましょう。その説明が分かりやすく、自分のペースに合わせてくれるかどうかも、信頼性を見極める大事なポイントです。

また、両手取引(1つの取引で売主・買主の両方から仲介手数料を受け取る形態)への姿勢も重要です。両手取引自体は違法ではありませんが、買主側の利益よりも自社の利益を優先してしまうリスクがあります。「他社を通さず自社だけで申込してほしい」と強く迫られる場合には、慎重に検討し、必要であれば他社にもセカンドオピニオンを求めると安心です。

最近は、口コミサイトや地図検索サービスで不動産会社のレビューを確認する人も増えています。個人の感想なので偏りはありますが、「説明が丁寧」「アフターフォローが良かった」といった共通する評価がある会社は、候補に入れてよいでしょう。一方、強引な営業や契約を急がせたといった口コミが目立つ場合は注意してください。

4.2 レインズやスーモなどの情報の見方と注意点

中古住宅の物件探しでは、不動産会社の紹介に加えて、インターネットのポータルサイトを活用するのが一般的です。不動産会社同士が物件情報を共有するシステムとして「レインズ(指定流通機構)」があり、ここに登録された物件を、各社が自社サイトやポータルサイトに掲載します。買主はレインズに直接アクセスすることはできませんが、レインズに登録された情報をもとにした物件を、ポータルサイトで検索できます。

代表的なポータルサイトとしては、リクルートが運営するSUUMO、LIFULLが運営するLIFULL HOME’S、アットホームが運営するアットホームなどがあります。これらは掲載物件数が多く、地図検索や通勤時間検索、価格推移の表示など、物件比較に便利な機能が充実しています。

| サービス名 | 主な特徴 | 活用のポイント |

|---|---|---|

| SUUMO | 中古マンション・中古一戸建ての掲載数が多く、間取り図や写真が豊富。沿線・駅からの検索がしやすい。 | 通勤時間や乗換回数を指定して検索し、候補エリアを広めに出したうえで、価格帯や築年数で絞り込むと効率的。 |

| LIFULL HOME’S | 地図検索機能が充実しており、周辺施設や治安情報の表示が分かりやすい。 | スーパーや学校、病院などの位置関係を確認しながら、生活利便性の高い物件を探すのに向いている。 |

| アットホーム | 地域密着の不動産会社が多く参加しており、地場の業者が扱う物件情報も掲載されやすい。 | 大手サイトに出てこない地元物件が見つかることもあるため、他サイトとあわせてチェックすると取りこぼしが減る。 |

ポータルサイトで物件情報を見る際は、次のような項目を必ず確認しましょう。

- 価格(管理費・修繕積立金・駐車場代など月々のランニングコストを含めて見る)

- 所在地・地図(最寄り駅からの距離だけでなく、実際のルートや高低差も確認する)

- 築年数・構造(木造・軽量鉄骨・鉄筋コンクリートなど)

- 専有面積・土地面積・バルコニー面積

- 間取りと各部屋の広さ、収納の位置

- 土地権利(所有権か借地権か)

- 管理形態・管理会社名(マンションの場合)

- 用途地域や建ぺい率・容積率(将来の建替え可否にも影響)

- 現況(居住中・空家・賃貸中など)

あわせて、物件概要の「備考」欄やPRコメントに記載されている文言にも注意が必要です。「現況渡し」「要リフォーム」「建ぺい率・容積率オーバー」「再建築不可」「告知事項あり」「借地権付き」といったキーワードがある場合は、購入後の制約やリスクが大きくなる可能性があります。気になる表現があれば、不動産会社に具体的な内容を必ず確認してください。

また、同じ中古住宅が、複数の不動産会社から別々の条件で掲載されているケースもよくあります。金額や写真が微妙に違うこともありますが、元の売主は同じであることが多いため、どの会社を通して購入するかは、担当者との相性や説明の分かりやすさ、アフターフォローなどで判断するとよいでしょう。

ポータルサイトの写真は、広角レンズで実際より広く見せていたり、古い写真がそのまま使われていたりすることもあります。写真だけで判断せず、気になる物件は必ず現地見学を行い、周辺環境や建物の状態を自分の目で確認することが、中古住宅購入の流れにおける重要なステップです。

4.3 資料請求や問い合わせで聞くべきポイント

ポータルサイトやチラシで気になる中古住宅を見つけたら、次は不動産会社に資料請求や問い合わせを行います。この段階でどれだけ情報を集められるかによって、内見する物件を効率よく絞り込み、ムダな見学を減らすことができます。

問い合わせ方法は、フォームからのメール・チャット、電話、来店予約などがありますが、最初は物件の基本情報を確認しやすいメールやフォームを使い、詳細を詰める段階で電話や対面相談を併用するのがおすすめです。

| 確認すべき項目 | 具体的な質問例 | 確認する理由 |

|---|---|---|

| 販売状況 | 「現在の申込状況や、過去に値下げした履歴があれば教えてください。」 | 他の購入希望者の動きや販売期間、価格改定の有無を知ることで、価格交渉の余地やスケジュール感をつかめる。 |

| 売却理由 | 「売主様が売却されるご事情を差し支えない範囲で教えていただけますか。」 | 転勤・住み替えなど一般的な理由か、近隣トラブルや建物不具合などリスク要因がないかの目安になる。 |

| 告知事項 | 「事故や火災、近隣トラブルなどの告知事項はありますか。」 | 心理的瑕疵や物理的瑕疵の有無を事前に確認し、後から発覚するトラブルを減らす。 |

| 建物・設備の状態 | 「雨漏りやシロアリ被害、給排水管の不具合など、過去の不具合や修繕履歴はありますか。」 | 内見だけでは分かりにくい不具合や将来の修繕リスクを見極める材料になる。 |

| 管理・修繕状況 | 「管理組合の長期修繕計画書や直近の大規模修繕工事の内容を確認できますか。」 | マンションの場合、管理状態や修繕積立金の水準が、将来の資産価値や住み心地に大きく影響する。 |

| リフォーム履歴 | 「いつ、どの範囲をリフォームしたのか、保証の有無も含めて教えてください。」 | リフォーム・リノベーションの必要範囲や、追加工事にかかる費用感を把握しやすくなる。 |

| 引き渡し時期 | 「売主様の希望する引き渡し時期と、入居可能時期の目安を教えてください。」 | 現在の賃貸契約の解約時期や引っ越しスケジュールと調整し、スムーズな住み替え計画を立てるため。 |

電話や対面で問い合わせをする際は、あらかじめ質問事項をメモにしておくと、聞き漏れを防げます。特に中古住宅の場合は、築年数や過去の修繕履歴、周辺環境の変化など、新築にはない個別事情が多いため、「ここまで聞いてもいいのかな」と遠慮せず、気になる点はすべて確認する姿勢が大切です。

資料請求では、物件概要書、間取り図、建築確認済証や検査済証の有無、マンションなら管理規約・総会議事録・長期修繕計画書などを提供してもらえるか確認しましょう。メールで送ってもらった資料は、プリントアウトして比較しやすいようにしておくと、後の内見や価格交渉の段階で役に立ちます。

問い合わせの段階で、不動産会社や担当者の対応もよく観察しておきましょう。質問への回答が的確かどうかだけでなく、「その条件なら別のエリアも候補になります」「この価格帯だと、こんなリスクがあります」といった提案や注意喚起をしてくれるかどうかは、中古住宅購入の流れ全体を任せられるパートナーかどうかを判断する重要な材料になります。

こうした不動産会社選びと物件情報の見極め方を押さえておくことで、限られた時間の中でも質の高い内見候補を絞り込み、後の価格交渉や契約手続きもスムーズに進めやすくなります。

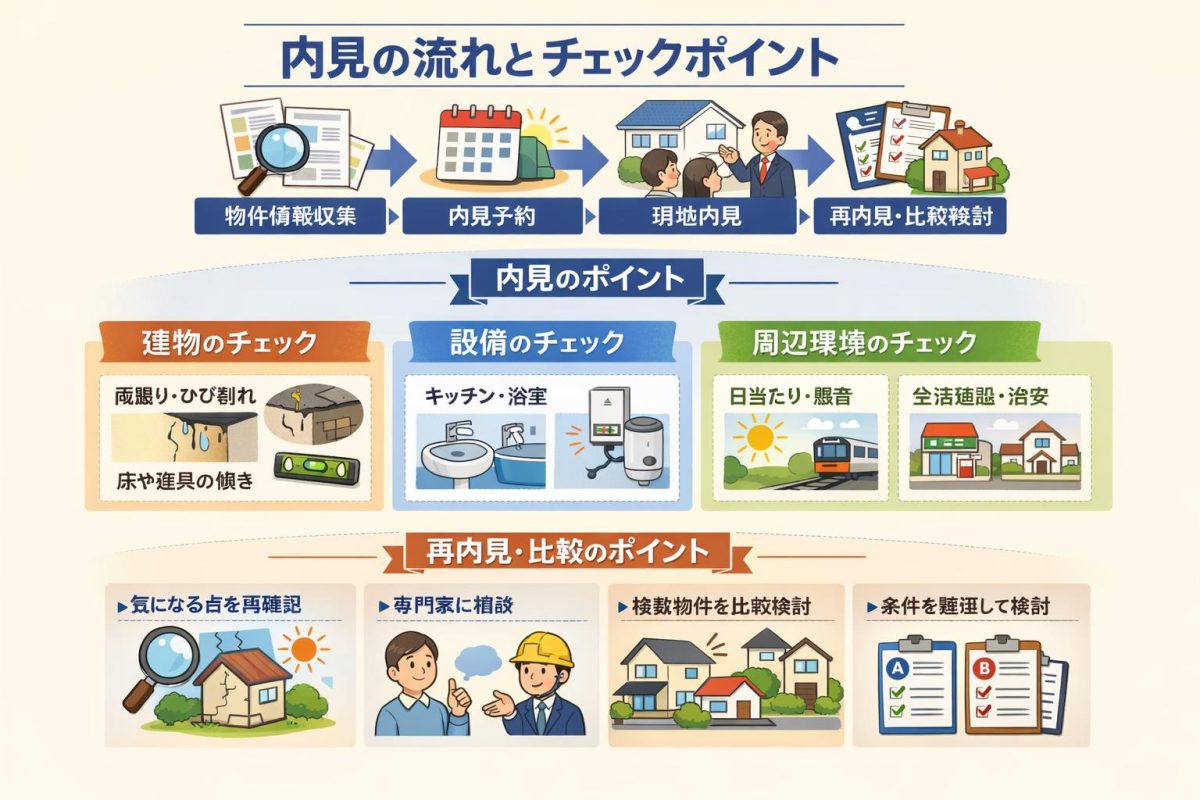

5. 内見の流れとチェックポイント

中古住宅の購入で失敗・後悔を防ぐためには、「気に入ったから即決」ではなく、計画的な内見と冷静なチェックが不可欠です。この章では、内見の一連の流れに沿って、当日の持ち物や服装、建物・設備・周辺環境の具体的な確認ポイント、そして再内見や複数物件を比較するコツまで詳しく解説します。

一般的な流れとしては、物件情報の収集から内見予約、当日の現地確認、内見後の整理・再内見というステップで進みます。内見は1回あたり30〜60分程度が目安ですが、リフォーム前提の場合や気になる点が多い場合は、時間に余裕を持ってスケジュールを組むようにしましょう。

5.1 内見当日の持ち物と服装

内見当日は、「見落としを防ぐための道具」と「安全・マナーに配慮した服装」の2つの視点で準備するとスムーズです。特に中古住宅では、細かな劣化や傷みを確認するための道具が役立ちます。

まずは、あると便利な持ち物を整理しておきましょう。

| 持ち物 | 目的・使用シーン | 備考 |

|---|---|---|

| 物件資料・間取り図 | 実際の部屋の広さや柱・梁の位置を間取り図と照らし合わせて確認する | 気になる箇所にメモを書き込みながら見ると整理しやすい |

| メモ帳・筆記用具 | 部屋の印象・気づいた不具合・担当者の説明内容をその場で記録する | スマートフォンのメモアプリでも代用可能 |

| スマートフォン(カメラ機能) | コンセント位置、収納内部、外壁などを撮影し、内見後に比較・検討する | 撮影禁止の物件もあるため、必ず仲介会社に確認してから撮る |

| メジャー・レーザー距離計 | 家具の配置可否、冷蔵庫・洗濯機の設置スペースの寸法を測る | 玄関・廊下・階段の幅も忘れずに計測する |

| 方位磁石(スマホアプリ可) | 日当たりや採光を、方位と窓の位置から確認する | 図面記載の方位と実際がずれていないかも確認する |

| 懐中電灯 | 床下点検口、押し入れ奥、天井裏など暗い場所の劣化確認に使用 | スマホのライトでも代用可能だが、光量が足りない場合もある |

| スリッパ・靴下 | 室内が土足禁止の場合に備えるほか、床の冷たさや軋みを体感する | 脱ぎ履きしやすいものを選ぶと複数物件の内見でも楽 |

| チェックリスト | 見落としを防ぐため、確認した項目にチェックを入れながら内見する | 自作でも、不動産会社や住宅診断士から提供されるものでも良い |

服装は、「動きやすく、汚れても気にならないこと」が基本です。特に中古一戸建てでは、床下点検口を覗き込んだり、外壁の近くまで寄って確認したりするため、以下の点を意識しましょう。

- 上下ともに動きやすく、屈んだり階段を何度も上り下りしても負担にならない服装にする

- 砂利や未舗装の敷地でも歩きやすいスニーカーなどの履き慣れた靴を選ぶ

- マンションでは廊下が滑りやすい場合もあるため、ヒールの高い靴は避ける

- 冬場は室内外の寒暖差に備えて、脱ぎ着しやすいアウターを用意する

- 荷物は両手が空くリュックやショルダーバッグにまとめると、メモや写真撮影がしやすい

5.2 建物構造設備のチェックポイント

中古住宅の内見では、「見た目のきれいさ」だけで判断せず、構造や設備の状態をできる限り具体的に確認することが大切です。特に一戸建てでは基礎・外壁・屋根などの構造部分、マンションでは共用部分の管理状態も含めてチェックしましょう。

構造や設備の状態は、将来の修繕費やリフォーム費用、住まいの安全性・快適性に直結します。気になる点があれば、仲介会社に過去の修繕履歴や点検記録、耐震診断の有無なども確認しておくと安心です。

5.2.1 雨漏りひび割れ傾きの確認ポイント

建物の構造的な不具合は、購入後に大きな補修費用が発生するリスクがあります。専門家でなくても、次のようなポイントを意識して目視や感覚で確認してみましょう。

- 天井・壁の雨染み

- 天井の隅や梁の周りに、黄ばみやシミ、クロスの浮きがないかを見る

- 窓枠の下やサッシ周りに、カビや変色がないかを確認する

- バルコニーに面した部屋の天井や壁にも雨染みがないかチェックする

- 外壁・基礎のひび割れ

- 外壁のひび割れが、髪の毛ほどの細いものか、数mm以上の幅があるかを見分ける

- 基礎コンクリートに斜めの大きなひび割れがないか重点的に確認する

- モルタル仕上げの場合、欠けや剥がれが広範囲にないかをチェックする

- 床や建具の傾き

- 室内を歩いたときに、明らかな傾きや沈み込みを感じないかを意識する

- 室内ドアや引き戸を途中の位置で止めてみて、自然に閉まったり開いたりしないか確認する

- 丸いもの(ペットボトルやボールペンなど)を床に置いて、転がらないか試す

- 屋根・バルコニーまわり

- 一戸建てでは、地上から見える範囲で屋根材のズレや欠けがないかを確認する

- バルコニーの床にひび割れや防水層の浮きがないか、排水口が詰まっていないかを見る

- 雨樋の破損や外れがないか、つなぎ目から水漏れしていないかをチェックする

これらの確認で不安が残る場合や、築年数が古く耐震性が気になる場合は、後述の住宅診断(ホームインスペクション)を専門家に依頼することも検討しましょう。

5.2.2 水回りキッチン浴室トイレの確認ポイント

水回り設備は劣化しやすく、交換が必要になると費用も大きくなりがちです。また、給排水の不具合はカビや悪臭、階下への漏水事故(マンション)につながる可能性もあるため、以下の点を重点的にチェックします。

- キッチン

- シンク下の収納内部に、水染み・カビ・腐食がないかを懐中電灯で確認する

- 蛇口からの水の出方(勢い・濁り)と、止水時の水漏れがないかをチェックする

- 換気扇・レンジフードが正常に作動するか、異音や過度な油汚れがないかを見る

- コンロ周りや壁面の汚れ具合から、使用状態や掃除の頻度を推測する

- 浴室

- 床や壁のタイル・パネルの割れ、目地のカビ、コーキングの切れがないかを確認する

- 排水口の流れがスムーズか、詰まりや悪臭がないかをチェックする

- 浴槽にヒビや変色がないか、追い焚き機能がある場合は操作パネルの動作を確認する

- 浴室換気扇が動作するか、換気窓がある場合は開閉のしやすさも見る

- トイレ

- 便器のがたつき、床との接合部からの水漏れ跡がないかを確認する

- タンクや配管に結露とは異なる水滴・水染みがないかを見る

- 洗浄機能付き便座の場合、リモコン・操作パネルの動作と水漏れの有無をチェックする

- 換気扇の有無と動作、窓がある場合は開閉のしやすさと外からの視線も考慮する

- 洗面所・洗濯機置き場

- 洗面ボウル下の収納内部に、水漏れ跡やカビがないかを懐中電灯で確認する

- 洗濯機パンのひび割れや排水口の詰まり、周囲の床の腐食がないかを見る

- 洗濯機設置スペースの幅・奥行き・高さを測り、手持ちの洗濯機が入るか確認する

5.2.3 電気ガス給湯器エアコンなど設備の確認

設備の状態は、入居後すぐの交換費用に直結します。築年数の割に設備が新しい物件はコスト面のメリットがありますが、古い設備がそのまま残っている場合は、交換を前提に資金計画を立てる必要があります。主な確認ポイントを整理しておきましょう。

| 設備 | 確認するポイント | 注意したいサイン |

|---|---|---|

| 分電盤・コンセント | アンペア数、ブレーカーの数、コンセントの位置・数を確認し、家電の使用計画と照らし合わせる | 焦げ跡や変色、カバー割れ、グラつきがある場合は要注意 |

| 給湯器 | 給湯器本体に貼られたラベルで製造年を確認し、実際に湯が出るか・温度調整がスムーズかをチェックする | 異音や異臭、サビだらけの外観、20年前後の経過品は交換前提で検討 |

| エアコン | 残置物として利用可能か、売主が撤去するのか契約前に確認する。試運転で冷暖房の効きをチェックする | 動作音が異常に大きい、吹き出し口に黒カビが多い場合はクリーニングまたは交換を検討 |

| ガス設備 | ガスメーター位置、ガスコンロまわりの状態を確認し、都市ガスかプロパンガスかを把握する | ガス臭さを感じる、配管のサビ・腐食が目立つ場合は仲介会社経由で点検依頼を検討 |

| インターホン・セキュリティ | インターホンがモニター付きか、オートロックの有無(マンション)、防犯カメラの設置状況を確認する | インターホンが音声のみで古い場合、交換費用を見込む |

| 換気設備 | キッチン・浴室・トイレなどの換気扇が正常に動くか、24時間換気システムの有無と動作を確認する | 異音や異臭、フィルターの極端な汚れは、定期的なメンテナンス状況に難があるサイン |

設備の製造年や型番は、後で交換費用を見積もる際の重要な手がかりになります。ラベル表示をスマートフォンで撮影しておき、内見後にメーカーサイトや販売店で寿命や交換費用の目安を確認すると、より現実的な資金計画が立てやすくなります。

5.3 周辺環境騒音日当たりのチェック

室内がどれだけ気に入っても、周辺環境が生活スタイルに合わなければ、住み始めてからストレスの原因になります。内見では建物だけでなく、周辺環境・生活利便性・治安・騒音なども合わせて確認しましょう。

- 日当たり・採光・風通し

- 内見時間と実際に住む時間帯(日中在宅か夜中心か)を意識して、光の入り方を確認する

- 南向きかどうかだけでなく、前面の建物との距離や高さ、将来的な建て替えリスクも想像する

- 窓を開けたときの風の通り方、湿気のこもりやすさを体感する

- 騒音・振動

- 窓を閉めた状態と開けた状態の両方で、道路・線路・学校・工場などからの音を確認する

- マンションでは、上階・隣戸からの生活音や、共用廊下・エレベーター前の声の響き方に注意する

- 可能であれば、休日や夜の時間帯にも近隣を歩き、雰囲気や騒がしさを体感する

- 周辺の生活利便性

- 最寄り駅やバス停までの実際の徒歩時間や高低差(坂の有無)を、自分の足で確かめる

- スーパー、ドラッグストア、コンビニ、病院、保育園・学校、公園などの位置を地図と現地両方で確認する

- 夜でも人通り・街灯があるか、女性や子どもが安心して歩けるルートがあるかを意識する

- ゴミ置き場・駐車場・共用部分(主にマンション)

- ゴミ置き場が清潔に保たれているか、分別ルールが守られているかを見る

- 駐車場・駐輪場・バイク置き場の使われ方(放置自転車や違法駐車がないか)を確認する

- エントランス・廊下・階段の掃除状況や掲示物から、管理状態や住民のマナーを推測する

- 近隣トラブルの有無

- 仲介会社に、過去の騒音トラブルや近隣クレームの有無を必ず確認する

- 昼間だけでなく、可能なら別の日に周辺を歩き、騒がしい店舗や深夜営業の店がないかチェックする

周辺環境は広告や図面だけでは分かりにくい部分が多いため、内見の前後で実際に駅から歩いてみたり、時間帯を変えて現地を訪れたりする「周辺内見」も合わせて行うと安心です。

5.4 再内見複数物件の比較方法

中古住宅は一つとして同じ物件がなく、比較検討の難しさがあります。そのため、内見後すぐに結論を出すのではなく、情報を整理し、必要に応じて再内見を行うことで、より納得度の高い判断がしやすくなります。

- 内見直後の整理のコツ

- その日のうちに、物件ごとの良かった点・気になった点をメモに箇条書きで残す

- 撮影した写真を、部屋ごと・設備ごとにフォルダ分けして整理し、印象と実際の状態を一致させる

- 「絶対条件」「妥協できる条件」「妥協できないマイナスポイント」を家族で話し合って整理する

- 再内見を依頼すべきケース

- 初回内見が夕方で日当たりや景色がよく分からなかった場合(別の時間帯で再内見)

- リフォーム会社や住宅診断士と一緒に、具体的な工事の可否や費用感を確認したい場合

- 購入候補を2〜3件に絞り込み、最終的な比較材料を増やしたい場合

- 複数物件の比較のポイント

- 「価格」「立地」「建物状態」「管理状態(マンション)」「リフォームの自由度」などの評価項目を決め、5段階評価などで点数をつける

- 初期費用だけでなく、固定資産税・管理費・修繕積立金、将来の修繕費やリフォーム費用も含めたトータルコストで比較する

- 長く住むことを想定し、「10年後・20年後の家族構成」や「老後の暮らしやすさ」の観点からも評価する

- 判断に迷ったときの視点

- 「リフォームで変えられる部分」と「変えられない部分(立地・階数・方位・周辺環境など)」を分けて考える

- 内見時に感じた「違和感」や「引っかかり」を軽視せず、必ず仲介会社に質問して疑問を解消する

- 第三者の意見を聞くために、信頼できる知人や専門家(ファイナンシャルプランナー・建築士など)に相談する

再内見や複数物件の比較に時間をかけることは、「本当にこの中古住宅を買って良かった」と思える可能性を高めるための重要なプロセスです。焦らず、情報と感覚の両方を大切にしながら判断していきましょう。

6. 中古住宅の劣化状態とリスクを見抜く方法

中古住宅を安心して購入するためには、見た目のきれいさだけで判断せず、「構造」「防水」「配管」といった目に見えにくい部分の劣化状態やリスクをできるだけ具体的に把握することが重要です。この章では、築年数と耐震性能の関係、シロアリ・雨漏り・配管といった代表的なリスク、そしてホームインスペクション(住宅診断)の活用方法について詳しく解説します。

6.1 築年数と耐震性能の考え方

日本の住宅は、地震の教訓を踏まえて建築基準法が何度も改正されてきました。特に、耐震基準については「いつ建てられた家か」によって求められる性能の目安が異なります。中古住宅を購入する際は、築年数そのものだけでなく、「どの耐震基準のもとで建てられた建物か」を意識して確認することが大切です。

耐震性能を考えるうえで、一般的な目安となるのが次の区分です。

| 建築時期の目安 | 耐震基準の区分 | 主なポイント | 中古住宅購入時のチェック例 |

|---|---|---|---|

| 1981年(昭和56年)5月31日以前に建築確認 | 旧耐震基準 | 現在の基準よりも地震力が小さく想定されていた時期の建物。 | 耐震診断や耐震補強の実施状況を必ず確認し、必要に応じて補強費用も含めて予算検討を行う。 |

| 1981年6月1日〜2000年5月31日に建築確認 | 新耐震基準 | 大地震でも「倒壊・崩壊しない」ことを目標とした耐震性が求められるようになった時期。 | 図面・検査済証などで新耐震基準で建てられているか確認し、過去の地震被害や補修履歴も併せて確認する。 |

| 2000年6月1日以降に建築確認 | 新耐震基準+木造の詳細な規定など | 木造住宅の接合金物・基礎などの規定が強化されるなど、より厳しい構造基準が適用。 | 図面・検査済証の有無、施工会社の信頼性、定期点検やメンテナンス記録を確認する。 |

ここで注意したいのは、耐震基準の区分は「建物の完成日」ではなく「建築確認を受けた日」が基準となる点です。販売図面に記載された「築年数」だけでは判断できないため、不動産会社に「建築確認済証」や「検査済証」などの資料を提示してもらい、いつの基準で建てられた建物なのかを確認しましょう。

また、同じ耐震基準で建てられた住宅であっても、メンテナンス状況によって実際の安全性は大きく異なります。地盤の状態や、過去の増改築・リフォームの方法によっても構造に影響が出ることがあるため、図面と現況が一致しているか、違法な増築がないかなども合わせて確認しておくと安心です。

耐震性に不安がある場合や築年数が古い住宅を検討する場合には、自治体や専門機関が案内している耐震診断・耐震改修の制度を活用する方法もあります。制度や補助金の内容は地域によって異なるため、お住まいを検討しているエリアの自治体公式サイトや、国土交通省の

公式サイト

などで最新情報を確認するとよいでしょう。

さらに、築年数は耐震性だけでなく、屋根・外壁・設備などの劣化具合を判断するうえでの目安にもなります。概ねのイメージとして、次のようなポイントを意識すると、内見時や資料確認の際にチェックしやすくなります。

| 築年数の目安 | 想定される状態 | 特に注意したい項目 |

|---|---|---|

| 〜約10年 | 大きな構造劣化は少ないことが多いが、地域や使い方によって差が出やすい時期。 | 外壁のひび割れ・シーリングの劣化、バルコニーの防水、結露やカビの有無。 |

| 約10〜20年 | 屋根・外壁の塗り替えや防水工事など、最初の大規模メンテナンス時期に差し掛かる。 | 屋根材・外壁材のメンテナンス履歴、給湯器や水回り設備の交換状況。 |

| 約20〜30年 | 配管や設備の老朽化、雨漏りリスクなどが高まりやすい時期。 | 給排水管の材質と交換履歴、シロアリ被害の有無、過去の修繕・リフォーム履歴。 |

| 30年以上 | 構造体を含めた本格的なリノベーションや耐震補強を検討するケースも多い。 | 耐震診断の有無、構造躯体(基礎・柱・梁)の状態、全面的な改装費用を含めた総予算の検討。 |

あくまで上記は一般的な目安であり、実際には施工品質やメンテナンス状況、立地条件(海沿い・積雪地帯など)によって劣化スピードは大きく変わります。築年数だけで「古いから危険」「新しいから安心」と決めつけず、図面・修繕履歴・診断結果など複数の情報を組み合わせて判断することが重要です。

6.2 シロアリ雨漏り配管の老朽化リスク

中古住宅で特に注意したい劣化リスクとして、「シロアリ被害」「雨漏り」「給排水配管の老朽化」が挙げられます。いずれも放置すると修繕費が高額になりやすく、健康被害や生活上のトラブルにもつながるため、内見時や資料確認の段階でできる限り兆候を見抜いておくことが大切です。

| 劣化箇所 | 想定されるトラブル | 内見時にチェックしたいポイント |

|---|---|---|

| シロアリ | 土台・柱など構造材が食害され、建物の耐久性低下や床の沈みにつながる。 | 床のきしみ・沈み、木部の変色や空洞音、羽アリの死骸や蟻道の有無、床下の点検口からの目視確認。 |

| 雨漏り | 天井や壁のシミ・カビ、木材の腐朽、断熱性能の低下、カビによる健康被害。 | 天井・壁紙のシミや膨らみ、窓枠・サッシ周りの変色、バルコニーや屋上防水のひび割れ、屋根形状と経年劣化。 |

| 給排水配管 | 水漏れ・詰まり・赤水・異臭などのトラブルや、漏水による躯体の腐食。 | 水の出方・排水の流れ・水圧、床下配管の材質と状態、過去の配管交換履歴や水漏れ修理歴。 |

シロアリ被害は、木造住宅にとって最も注意したいリスクのひとつです。床が不自然に沈む・きしむ、巾木や柱の根元が変色している、叩くと軽い音がする、といった症状がある場合は、シロアリや腐朽の可能性があります。また、基礎や束石、土台部分に「蟻道」と呼ばれる土の筋がないか、床下点検口から懐中電灯で確認しておくと安心です。

すでにシロアリ防除工事を行っている住宅であれば、「いつ」「どの範囲に」「どのような薬剤で」処理をしたのか、施工会社の保証書や報告書などを確認しましょう。保証期間が残っている場合は、引き継ぎの手続きが必要になることもあるため、不動産会社を通じて詳細を確認しておくとトラブル防止につながります。

雨漏りは、屋根や外壁、防水層、窓まわりなどから発生します。室内では、天井や壁紙のシミ・変色・クロスの浮き、カビ臭さの有無などを確認します。特に、バルコニーやルーフバルコニーがある住宅では、防水層のひび割れや排水口の詰まり、立ち上がり部分の防水処理が劣化していないかをよく見ておきましょう。

外観では、屋根材(瓦・スレートなど)の割れやずれ、外壁のひび割れやシーリング材の亀裂がないかを確認します。過去に雨漏り補修を行っている場合は、その内容と範囲、再発の有無を売主や不動産会社に具体的に聞き、修理報告書や写真があれば見せてもらうと判断材料になります。

給排水配管の老朽化は、築年数が経過した住宅で注意が必要です。特に金属製の給水管は、一般的に数十年で錆びやすくなり、水漏れや赤水の原因となることがあります。内見時には、キッチン・浴室・洗面・トイレなど各水回りで以下の点を確認しておきましょう。

- 蛇口をひねったときの水圧(水が極端に弱くないか)。

- お湯が出るまでの時間や給湯器の動作音。

- 排水時にゴボゴボという異音や逆流、異臭がしないか。

- 床下点検口から見える配管の材質・サビ・水漏れ跡の有無。

配管は床下や壁の中に隠れている部分が多いため、見える範囲だけで判断するのは難しいこともあります。過去に配管更新工事を行っているか、配管の材質・経路が図面や工事報告書に記載されているかなど、不動産会社を通じてできる限り情報を集めておくことが重要です。

これらの劣化リスクは、見逃すと購入後に大きな出費につながる可能性がある一方で、事前に把握しておけば「購入を見送る」「価格交渉の材料にする」「リフォーム前提で購入する」など適切な判断がしやすくなります。自分だけでは判断が難しい場合は、次で説明するホームインスペクション(住宅診断)の活用も検討しましょう。

6.3 ホームインスペクション住宅診断の活用方法

ホームインスペクション(住宅診断)は、建築や構造に詳しい第三者の専門家が、既存住宅の劣化状況や不具合の有無を客観的に調査・報告するサービスです。日本では「既存住宅状況調査」として制度化されており、国土交通省の

関連情報

でも位置づけや基準が示されています。

ホームインスペクションの一般的な流れは次の通りです。

- インスペクター(建築士など)の選定・依頼。

- 売主・不動産会社との日程調整。

- 現地での調査(通常は数時間程度)。

- 調査結果の報告書受領・内容確認。

調査内容はサービスによって異なりますが、代表的には次のような項目が含まれます。

- 基礎・床下・土台・柱・梁など構造部分の劣化や不具合の有無。

- 屋根・外壁・バルコニーなどのひび割れや防水性能の低下状況。

- 室内の床・壁・天井の傾きや沈み、建具の開け閉めの不具合。

- 雨漏り跡・結露・カビなど、水分に起因する劣化の有無。

- 給排水設備・電気設備などの目視でわかる範囲の状態。

ホームインスペクションは、法律上の「保証」や「お墨付き」を与えるものではありませんが、専門家の目で建物全体を確認してもらうことで、自分では気づきにくいリスクを事前に把握しやすくなる点が大きなメリットです。特に次のようなケースでは、積極的に活用を検討するとよいでしょう。

- 築年数が古い木造住宅や、増改築を繰り返している住宅を検討している場合。

- 購入後に大規模リフォームやリノベーションを予定している場合。

- 自分だけでは建物の状態を判断する自信がなく、客観的な意見が欲しい場合。

ホームインスペクションを行うタイミングとしては、「購入申し込み前」または「売買契約前」に実施できるのが理想的です。調査結果を踏まえて購入自体を再検討したり、修繕や価格の交渉材料にしたりしやすくなるからです。一方で、売主や不動産会社との調整が必要になることも多いため、物件に興味を持った段階で早めに相談しておくとスムーズです。

また、ホームインスペクションの結果を活用して「既存住宅売買瑕疵保険」に加入することで、万が一の隠れた瑕疵に備えることも可能です。保険の仕組みや条件については、住宅金融支援機構の

公式サイト

などで確認できます。

費用は調査内容や建物の規模によって異なりますが、一般的な戸建てやマンション一室であれば「数万円程度」の負担で実施できることが多いとされています。購入後に大きな修繕費が発生するリスクを減らすという意味では、保険料に近い感覚で検討する価値があります。

なお、インスペクターを選ぶ際には、次の点も確認しておくと安心です。

- 一級建築士・二級建築士などの資格や、既存住宅状況調査技術者などの登録の有無。

- 売買に関わらない「第三者性」が保たれているか(売主側の利益に偏らないか)。

- 報告書のサンプル(どの程度詳しい記載をしてくれるか)。

- 調査後に口頭での説明や質疑応答の時間を設けてもらえるか。

中古住宅は一つとして同じ状態のものはなく、図面や築年数だけではわからない個体差があります。ホームインスペクションを上手に活用し、「どこにどんなリスクがあるのか」「そのリスクは自分たちの許容範囲か」「補修するとしたらどの程度の工事が必要か」といった点を具体的に把握しておくことで、後悔の少ない中古住宅購入につなげやすくなります。

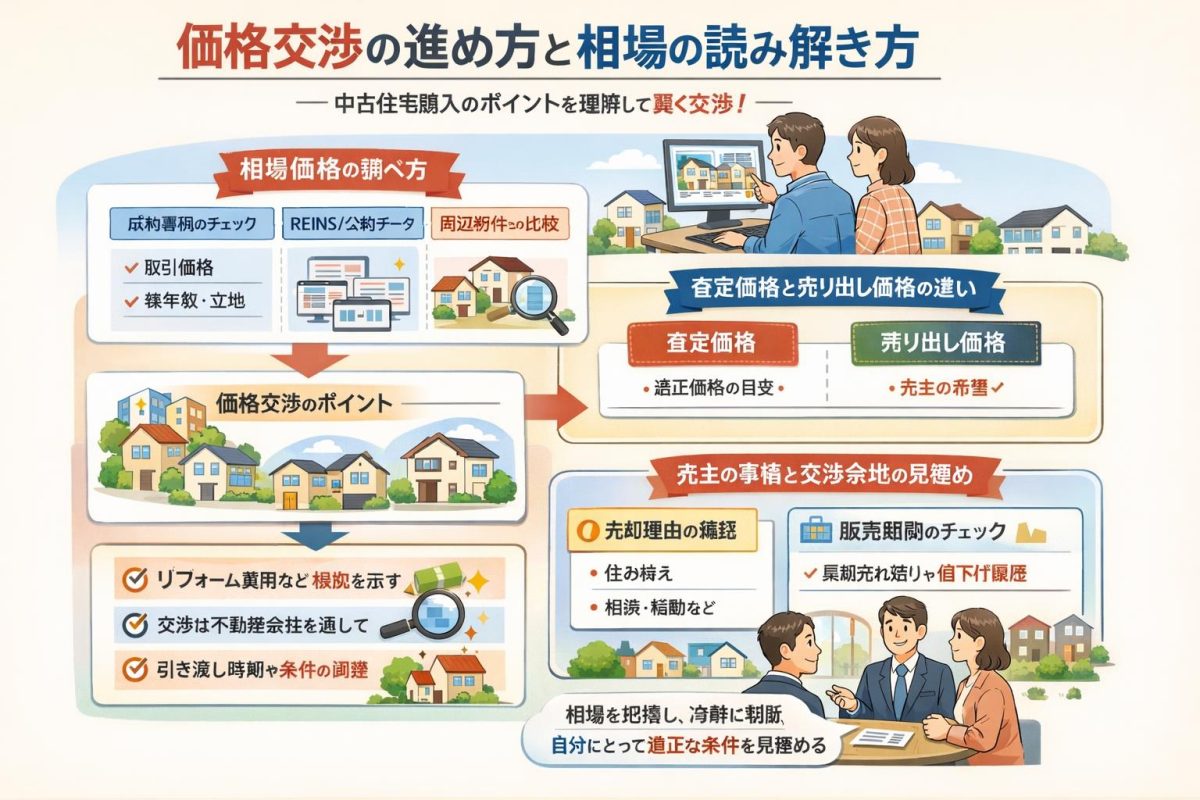

7. 価格交渉の進め方と相場の読み解き方

中古住宅を購入する際、「いくらまで値下げできるか」「そもそも今の価格は妥当なのか」という価格交渉の判断材料になるのが、周辺の取引事例に基づく相場観です。ここでは、中古住宅の価格相場の調べ方と査定の考え方、具体的な指値の出し方や値下げ交渉の進め方、さらに売主の事情や販売期間から交渉余地を読み解くポイントまでを、実務の流れに沿って解説します。

7.1 相場価格の調べ方と査定の基礎知識

価格交渉の第一歩は、「売り出し価格が周辺相場に対して高いのか・妥当なのか」を把握することです。そのためには、成約価格(実際に取引が成立した価格)をベースに相場をつかむことが重要です。

インターネット上には、国や業界団体が提供する公式データベースや、市場動向を解説した情報源があり、それらを組み合わせて相場観を形成していきます。

7.1.1 成約価格データから相場を把握する

まずは、実際に売買された中古住宅の価格データを確認し、検討している物件と近い条件の事例を探します。参考になる主な情報源は次のとおりです。

| 情報源 | 特徴 | 主な確認内容 |

|---|---|---|

| 国土交通省「不動産取引価格情報検索」 | 全国の実際の取引価格を、エリアや種類別に検索できる公的なデータベース。 | 所在地(市区町村・駅)、土地・建物の面積、築年数、成約価格、取引時期など。 |

| REINS(レインズ)マーケットインフォメーション | 不動産流通機構が蓄積する成約事例をもとに、市場動向や価格帯の目安を公表。 | 地域別・物件種別(中古マンション・中古一戸建てなど)の成約事例数や価格帯。 |

| 公益財団法人 不動産流通推進センター | 不動産流通に関する基礎知識や価格の考え方を解説する情報が掲載。 | 不動産の価格決定要因、査定の仕組み、市場価格の考え方などの基礎知識。 |

これらのデータを見る際には、次のような条件をできるだけ近づけて比較することが重要です。

- 同じ市区町村・できれば同じ最寄り駅や学区かどうか

- マンションなら同一マンション内、または徒歩圏・築年数・専有面積が近い物件かどうか

- 一戸建てなら土地面積・前面道路の幅員・最寄り駅からの距離が近いかどうか

- 築年数や構造(木造・鉄筋コンクリート造など)が近いかどうか

- 取引時期が直近かどうか(市況が変わると価格も変動するため)

こうした条件が近い成約事例を複数ピックアップし、1件ではなく複数事例の幅を見ながら、検討物件の売り出し価格がどの辺りのレンジにあるのかを確認します。

7.1.2 査定価格と売り出し価格の違いを理解する

不動産会社は、周辺の成約事例や物件の個別要因をもとに中古住宅の査定を行います。ただし、査定価格と実際の売り出し価格は必ずしも一致するわけではありません。

査定の進め方には主に次のような種類があります。

| 査定方法 | 概要 | メリット | 留意点 |

|---|---|---|---|

| 机上査定 | 所在地・面積・築年数・図面など、手元の資料と周辺相場データをもとに簡易的に行う査定方法。 | 短時間で概算価格が把握できる。インターネット経由で複数社に依頼しやすい。 | 建物の傷み具合や眺望、日当たりなどの個別要因が十分に反映されない。 |

| 訪問査定 | 実際に現地を訪問し、室内・共用部分・周辺環境なども含めて総合的に評価する査定方法。 | 建物の状態やリフォーム履歴、管理状況などが反映され、より現実的な価格になりやすい。 | 査定結果が出るまでに時間がかかる。査定する会社によって評価に差が出ることがある。 |

売り出し価格は、こうした査定価格をベースにしつつ、

- 売主の希望(いくらで売りたいか・どの程度売り急いでいるか)

- 周辺の売り出し物件との見せ方(競合物件に比べて高く見せるか、少し抑えて早期売却を狙うか)

- 販売開始時期の市況(売り手市場か買い手市場か)

といった要素も加味して決められます。そのため、「査定価格=妥当な成約価格」ではなく、あくまで目安の一つと捉え、

- 査定価格

- 周辺の成約価格

- 同時期の売り出し価格(競合物件)

の3つを比較しながら、交渉の土台となる自分なりの相場観を形成していくことが重要です。

7.1.3 価格に影響する主な要因を押さえる

同じエリア・同じ広さでも、価格に差がつく要因はいくつもあります。交渉の際に「どこを理由として価格調整を求めるか」を考えるためにも、代表的な要因を把握しておきましょう。

- 立地条件:駅からの距離、坂の有無、幹線道路や線路との距離、商業施設や学校への近さなど。

- 建物の状態:外壁や屋根の劣化、室内の傷み具合、雨漏りやひび割れの有無、水回り設備の使用年数など。

- 管理状況(マンション):管理組合の運営状況、修繕積立金の水準、過去の大規模修繕履歴など。

- リフォーム・リノベーション履歴:新しい設備に交換されているか、配管まで含めたフルリノベーションか、部分的なリフォームか。

- 法令上の制限・再建築性:再建築不可でないか、建ぺい率・容積率による増改築のしやすさ、接道条件など。

これらの要因のうち、マイナス要因(劣化や大規模な修繕が必要な部分など)は、価格交渉における具体的な根拠として使うことができます。一方で、リフォーム済み・人気エリアなどプラス要因が多い物件は、相場より強気の価格設定でも売れやすいため、大幅な値下げは期待しにくいと考えられます。

7.2 指値の考え方と値下げ交渉のコツ

相場観がつかめたら、次は実際の指値(希望購入価格の提示)をどのように決め、どのように交渉していくかを考えます。ポイントは「根拠のある指値」と「売主にとって安心感のある条件」をセットで提示することです。

7.2.1 指値は相場と物件の状態から「根拠」を組み立てる

感覚的に「とりあえず安く」と指値をするのではなく、次のような要素を整理して、数字に落とし込むプロセスが大切です。

- 周辺の成約価格と比較して、どの程度高い/安い売り出し価格か

- 同じ建物・同じマンション内に直近の成約事例があるか、その価格との差

- 築年数相応以上に劣化している部分(外壁のクラック、屋根の傷み、水回り設備の老朽化など)がどの程度あるか

- 入居にあたって必要なリフォーム費用がおおよそどのくらいか(複数のリフォーム会社に概算見積もりをとると精度が上がる)

- 長期間売れ残っているなど、販売状況から見て価格調整の余地がありそうかどうか

このような情報をもとに、「相場上妥当と思われる価格」と「リフォーム費用などを踏まえて自分が支払える上限価格」を整理し、その範囲内で指値を検討します。

7.2.2 交渉は必ず不動産会社を通して行う

中古住宅の売買では、買主と売主が直接価格交渉を行うのではなく、通常は仲介する不動産会社を通じてやり取りを行います。検討している物件を取り扱っている不動産会社の担当者に対して、

- 希望購入価格(指値)

- 引き渡し希望時期

- 住宅ローン利用の有無や自己資金の額

- 入居開始のタイミング(賃貸の退去日など)

といった条件を伝え、売主側の意向を確認してもらいます。

このとき、自分の考えを伝えるだけでなく、「売主様は価格についてどの程度柔軟にお考えか」「これまで他の購入希望者との交渉はあったか」など、担当者から販売状況を聞き出すことも重要です。売主の希望や過去の交渉経緯を踏まえたうえで、現実的な落としどころを一緒に探っていきます。

7.2.3 価格以外の条件も含めて交渉材料にする

価格交渉というと「値下げ幅」だけに目が行きがちですが、売主にとって有利な条件を提示することで、価格面の譲歩を引き出しやすくなるケースがあります。代表的な調整項目としては次のようなものがあります。

| 交渉の対象となる項目 | 内容 | 交渉の方向性の例 |

|---|---|---|

| 引き渡し時期 | 売主が次の住まいへ転居するまでのスケジュールとの兼ね合い。 | 価格を抑える代わりに、売主の希望する引き渡し時期に合わせる・猶予を設ける。 |

| 残置物・設備の取り扱い | エアコン・照明・家具・カーテンレールなどを残すかどうか。 | 設備をそのまま残してもらう代わりに価格交渉を控えめにする、またはその逆。 |

| 契約後のスケジュール | 売買契約から残代金支払い・引き渡しまでの期間。 | 売主の買い替えスケジュールに合わせて柔軟に対応することで、価格面での配慮を引き出す。 |

| 瑕疵担保・契約不適合責任の範囲 | 引き渡し後に見つかった不具合への対応期間や範囲。 | 責任期間を短くする代わりに価格を下げてもらう、など条件全体のバランスで調整する。 |

このように、「価格はここまでが限界だが、引き渡し時期は売主のご希望に合わせる」といった形で、売主側にとってのメリットも一緒に提案できると、交渉がまとまりやすくなります。

7.2.4 交渉の進め方で意識したいポイント

具体的に値下げ交渉を行う際には、次のような点を意識しておくと、スムーズに進めやすくなります。

- 1つの物件に気持ちを入れすぎない:どうしてもその物件が欲しいという気持ちが強すぎると、冷静な判断が難しくなります。ほかの候補物件も視野に入れて、余裕を持って交渉に臨みましょう。

- 交渉の回数には限りがあると考える:何度も細かく条件を変えて交渉するよりも、「最初から自分の許容範囲内で現実的な条件を提示する」ほうが、売主に誠意が伝わりやすくなります。

- 売主にとっての印象も大切にする:あまりに相場からかけ離れた指値や、一方的な要求を重ねると、売主が「この人には売りたくない」と感じてしまう可能性があります。礼節をもって、担当者を通じたコミュニケーションを心がけましょう。

- リフォーム費用などは見積もりを根拠にする:大規模なリフォームが必要な場合は、その概算見積もりをもとに、「この部分の修繕費を踏まえて、〇〇円で検討したい」と具体的な理由を示すと、売主も納得しやすくなります。

7.3 売主の事情と販売期間から読み取る交渉余地

同じ相場・同じ条件の物件でも、売主の事情や販売期間によって、値下げに応じやすいかどうかは変わってきます。ここでは、交渉余地を読み解くヒントとなるポイントを整理します。

7.3.1 売主の売却理由から柔軟性の度合いを推測する

売主の個人的な事情はプライバシーに関わるため、すべてを詳しく知ることはできませんが、一般的な売却理由としては次のようなものがあります。

- 住み替え・買い替え(新築や別のエリアへの移転に伴う売却)

- 相続した不動産の整理

- 転勤や家族構成の変化(単身赴任・結婚・出産・介護など)

- 資金需要(事業資金やローン返済などのための売却)

不動産会社の担当者に、可能な範囲で「どのような理由で売却されているのか」「どの程度の期間で売り切りたいと考えているのか」といった点を確認すると、交渉の余地やスケジュール感が見えてきます。

たとえば、

- すでに新居を購入済みで、ダブルローンを避けたい売主

- 相続したまま空き家になっており、固定資産税や維持管理の負担を減らしたい売主

などは、価格よりも「早期の売却」を優先する場合があります。一方で、

- まだ住み替え先が決まっておらず、ゆっくり売却活動をしたい売主

- 特別な事情があり、「この価格以下では売らない」と明確なラインを持つ売主

の場合は、値下げに対して慎重な姿勢であることも少なくありません。いずれにしても、売主の意向を尊重しつつ、その範囲内で最適な条件を探る姿勢が重要です。

7.3.2 販売期間や価格変更履歴から交渉余地を読む

インターネットの不動産ポータルサイトなどでは、多くの場合、

- 掲載開始時期(いつから市場に出ているか)

- これまでの価格変更履歴(値下げがあったかどうか)

を確認できます。これらは、交渉余地を推測するうえでの参考材料になります。

- 掲載直後の物件:売主もまだ市場の反応を見ている段階で、強気の価格設定をしていることがあります。スタート直後は大幅な値下げには応じにくいものの、一定期間経過後に価格調整を検討するケースもあります。

- 一定期間以上掲載されている物件:長期間売れ残っている物件は、価格が相場より高めである、あるいは何らかのマイナス要因がある場合があります。販売期間が長くなるほど、売主が価格調整を検討しやすくなることがあります。

- 途中で何度か値下げしている物件:売主が「売り切りたい」という意向を持ち、価格を柔軟に考えている可能性があります。ただし、すでに複数回の値下げを行っている場合、これ以上の値下げには応じにくいケースもあるため、不動産会社の担当者に現状を確認することが大切です。

7.3.3 内見数や他の購入希望者の有無も重要な情報

販売期間だけでなく、これまでの内見数や他の購入希望者の状況も交渉余地を判断するうえでの材料になります。不動産会社の担当者に、例えば次のような点を確認しておくとよいでしょう。

- これまでにどのくらいの内見があったか

- すでに他の購入希望者から申し込みが入っているか

- 過去に価格交渉があったか、その際にどのような結果だったか(差し支えない範囲で)

特に、他の購入希望者から具体的な申し込みが入っている場合は、価格交渉の余地は小さくなりやすく、むしろ早めの意思表示が求められることがあります。一方で、内見数が少なく、これまで申し込みも入っていないような物件であれば、価格や条件の調整をじっくりと相談できる可能性があります。

7.3.4 情報を総合して「自分にとって適正な条件」を決める

売主の事情や販売期間、内見状況などは、あくまで交渉の材料の一部であり、それだけで結論を出すものではありません。最終的には、

- 周辺相場と比較して納得できる価格かどうか

- リフォーム費用などを含めた総額が、無理のない返済計画に収まるかどうか

- その物件で今後長く暮らしていけるかどうか(立地・間取り・周辺環境など)

といった観点を総合的に踏まえ、「自分にとって適正な条件かどうか」を判断することが大切です。価格交渉はあくまで中古住宅購入の流れの一部であり、無理な値下げにこだわるよりも、自分の生活に合った住まいを適正な条件で手に入れることをゴールとして考えると、納得感のある選択につながりやすくなります。

8. 購入申し込みから売買契約までの流れ

中古住宅の「購入申し込みから売買契約まで」は、内見で購入したい物件がほぼ決まってから、売主と正式に売買契約を締結するまでの重要なプロセスです。この間に、価格や条件の最終調整、住宅ローンの事前審査、重要事項説明、売買契約書の締結、手付金の支払いといった手続きが行われます。

大まかな流れは次のとおりです。

- 気に入った物件を見つける

- 購入申込書(買付証明書)を提出し、価格や条件を交渉する

- 同時に住宅ローンの事前審査を進める

- 条件がまとまったら、重要事項説明を受ける

- 重要事項説明の内容に納得できれば、売買契約書に署名・捺印する

- 手付金を支払い、売買契約が正式に成立する

このプロセスは、ほとんどの場合、不動産会社(仲介会社)が間に入り、契約書類の作成やスケジュール調整をサポートしてくれますが、最終的な判断と責任は買主と売主にあります。特に、契約書・重要事項説明書の内容や、キャンセル・違約金に関する取り決めは、トラブルの原因になりやすいため、事前にしっかり理解しておくことが大切です。

8.1 購入申込書買付証明書の書き方と注意点

購入申込書(買付証明書とも呼ばれます)は、「この条件でこの中古住宅を購入したい」という意思を、売主に正式に示すための書類です。多くの場合、不動産会社が自社の書式を用意しており、担当者と一緒に記入していきます。

購入申込書は売買契約書とは異なり、通常はそれ自体に強い法的拘束力はありませんが、売主はこれを基に売却先を決め、条件交渉を進めます。軽い気持ちで出すのではなく、「契約するつもりが固まった段階」で提出することが望ましいといえます。

一般的な購入申込書の主な記載項目は次のような内容です。

| 項目 | 内容の例・ポイント |

|---|---|

| 物件の特定 | 所在地、マンション名・部屋番号、地番、専有面積・土地面積など、対象となる中古住宅を特定する情報。 |

| 希望購入価格 | 売出価格に対していくらで購入したいのかを記載。値下げ交渉(指値)をする場合は、その金額を明記。 |

| 支払条件 | 手付金の額、残代金の支払方法(住宅ローン利用か自己資金か)、支払予定日など。 |

| 住宅ローン利用の有無 | 利用する金融機関の種類(都市銀行、地方銀行、ネット銀行、フラット35など)、借入予定額、事前審査の状況。 |

| 契約予定日 | 売買契約を締結したい期日。売主・買主・不動産会社・司法書士などの予定を考慮して調整される。 |

| 引渡し希望日 | 残代金決済と鍵の引渡しを行う希望日。引っ越しのスケジュールや現在の住居の退去時期も踏まえて設定。 |

| 融資特約の希望 | 住宅ローンの本審査が通らなかった場合に契約を白紙解除できる「住宅ローン特約」を付けるかどうか、その条件。 |

| その他の希望条件 | 残置物の処分方法、リフォーム前提の引渡し条件、家具・設備の引継ぎ、境界確定の有無など、個別の希望。 |

購入申込書を作成する際の主な注意点は次のとおりです。

- 「購入申込=契約」ではないことを理解する

購入申込書はあくまで「この条件なら買いたい」という意思表明であり、売買契約書に署名・捺印し手付金を支払うまでは、法的には契約は成立していません。ただし、申込後に一方的に撤回すると、売主や不動産会社に迷惑をかけることになるため、やむを得ない事情がない限り、慎重に意思決定してから提出しましょう。 - 申込期限・回答期限を確認する

「この申込内容はいつまで有効か」「売主からの回答はいつまでに出るか」といった有効期限を、不動産会社に確認しておきましょう。期限があいまいだと、他の物件探しの判断がしにくくなります。 - 申込金(預り金)がある場合の取り扱いを明確にする

不動産会社によっては、購入申込時に「申込金」や「預り金」を求める場合があります。契約に至らなかったときの返金条件や保管方法(不動産会社の預りかどうか)を必ず書面で確認し、不明な点はその場で質問しましょう。 - 住宅ローン前提なら、事前審査とセットで進める

住宅ローンを利用する場合、購入申込と同時〜直前に、金融機関の事前審査を済ませておくと交渉がスムーズです。事前審査の承認があると、売主側からの信頼度も高まり、価格交渉が進みやすくなることがあります。 - 条件交渉は書面に残す

値引き額や付帯設備の引継ぎ、リフォームの範囲など、重要な条件は口頭だけでなく、必ず購入申込書や覚書などの書面に残しておきましょう。後日の「言った・言わない」トラブルを防ぐことにつながります。

8.2 重要事項説明で必ず確認すべき項目

重要事項説明は、宅地建物取引業法に基づき、売買契約を結ぶ前に、宅地建物取引士が買主に対して行う説明です。不動産の権利関係や法的制限、物件の状況、契約条件など、取引の判断に重要な事項がまとめられており、買主が十分に内容を理解したうえで契約することを目的としています。

重要事項説明では、宅地建物取引士証を提示した有資格者が説明を行い、説明書面(重要事項説明書)が交付されます。内容をよく理解せずに署名・捺印してしまうと、後から不利な条件に気付いても対応が難しくなるため、疑問点はその場で必ず質問し、納得したうえで署名することが大切です。

重要事項説明で特に確認したい主な項目は、次のようなものです。

| 項目の種類 | チェックすべきポイント |

|---|---|

| 権利関係 | 登記簿上の所有者は誰か、抵当権などの担保権が付いていないか、賃借権等の第三者の権利がないかなど。 |

| 法令上の制限 | 用途地域、建ぺい率・容積率、防火地域・準防火地域、都市計画道路の計画の有無など、将来の増改築や建替えに影響する内容。 |

| 敷地と道路の関係 | 接道状況(道路の種別・幅員・接道長さ)、私道負担の有無・内容、建築基準法上の接道義務を満たしているか。 |

| 建物の概要 | 構造・階数・延床面積・築年数、増改築履歴の有無、確認済証や検査済証の有無など。 |

| マンションの管理状況 | 管理形態(自主管理・委託管理)、管理会社名、管理費・修繕積立金の額、滞納状況、大規模修繕の履歴・予定など(マンションの場合)。 |

| 管理規約・使用細則 | ペット飼育の可否、楽器演奏、民泊・賃貸利用の制限、リフォーム工事のルールなど、暮らし方に直結する規定。 |

| インフラ・ライフライン | 水道(公営・私営)、排水(下水道・浄化槽)、ガス(都市ガス・プロパン)、電気の供給状況など。 |

| 契約条件・金銭の授受 | 売買代金、手付金額、残代金支払日、固定資産税・管理費等の精算方法、違約金・遅延損害金の規定、住宅ローン特約の内容。 |

| 契約不適合責任 | 引渡し後に雨漏りやシロアリ被害などが見つかった場合の対応期間・対象範囲・負担の有無など。 |

| 告知事項 | 過去の事故・事件、近隣の環境トラブル、土壌汚染・地盤沈下など、心理的瑕疵・物理的瑕疵に関する情報。 |

| 付帯設備・物件状況 | 給湯器・エアコン・照明・カーテンレールなど残置される設備一覧と、その動作状況・故障の有無。 |

重要事項説明書の内容は専門用語も多く、理解が難しい部分もあります。不明点があれば、その場で宅地建物取引士や担当者に質問し、必要に応じて国土交通省や一般財団法人不動産適正取引推進機構が公開している解説資料も参考にしながら、納得したうえで次の「売買契約」へ進むようにしましょう。

8.3 売買契約書のチェックポイントと手付金の相場

重要事項説明に続いて、内容に納得できれば売買契約書の説明と署名・捺印に進みます。売買契約書は、中古住宅の売買条件を定める最も重要な書類であり、署名・捺印と手付金の支払いによって契約が成立します。

売買契約書の内容は細かく多岐にわたりますが、特に次のポイントは必ず確認しておきましょう。

- 物件の表示

契約の対象となる中古住宅が、所在地・地番・家屋番号・建物の構造・面積などで正しく特定されているかを確認します。 - 売買代金と支払い条件

売買金額、手付金の額、残代金の額と支払期日、その他必要な諸費用の支払い方法が、事前の説明や合意内容と一致しているか確認します。 - 手付金の種類と取り扱い

手付金が「解約手付」として扱われるのか、違約時の取扱いはどうなっているのかなど、契約書の条文をよく読みましょう。 - 引渡し日・引渡し条件

残代金決済日と鍵の引渡し日、現況渡しかリフォーム後渡しか、引渡し時点での室内の状態(残置物の有無など)が明記されているかを確認します。 - 住宅ローン特約

住宅ローンの本審査が否決された場合に契約を白紙解除できる「住宅ローン特約」が付いているか、その適用条件・期限・必要書類が明記されているかを確認します。 - 契約不適合責任(旧・瑕疵担保責任)

雨漏り・シロアリ・構造躯体の欠陥など、隠れた不具合が見つかった場合の売主の責任範囲と期間(例えば引渡しから何か月・何年など)を確認します。 - 危険負担の移転時期

火災や自然災害などで物件が損壊した場合、どの時点から買主の負担となるのか(契約時か引渡し時か)を確認します。 - 公租公課・管理費等の精算

固定資産税・都市計画税、マンションの管理費・修繕積立金などを、どの時点を基準に日割り清算するのかが明記されているかを確認します。 - 契約解除・違約金に関する条項

買主・売主のどちらかが契約に違反した場合に、どのような条件で解除できるのか、違約金の金額や算定方法が妥当かを確認します。

特に注意したいのが「手付金」の位置づけと金額です。手付金は、契約の証拠であると同時に、一定の条件のもとで契約を解除できる「解約手付」として扱われるのが一般的です。手付金の種類と役割は、次のように整理できます。

| 手付金の種類 | 一般的な意味合い |

|---|---|

| 証約手付 | 契約が成立したことを証明する意味合いが強い手付金。実務上は解約手付としての性格も併せ持つケースが多く、契約書の規定で判断します。 |

| 解約手付 | 引渡し前の一定の時期までであれば、買主は手付金を放棄し、売主は手付金の倍返しを行うことで、互いに理由を問わず一方的に契約を解除できる手付金。 |

| 違約手付 | 契約違反があった場合に没収・倍返しなどの制裁的な意味を持つ手付金。通常は契約書の違約条項とセットで規定されます。 |

中古住宅売買の実務では、手付金の額は売買価格の数パーセント〜1割程度とされるケースが多いですが、物件価格や売主・買主の事情によって異なります。あまりに高額な手付金を求められる場合は、資金繰りやリスクの観点からも慎重に検討し、不動産会社担当者や必要に応じて専門家に相談しましょう。

売買契約書は、不動産会社が用意した定型書式であっても、そのまま受け入れなければならないわけではありません。不明点や不安な条項があれば、その場で修正や補足条文の追加を依頼することも可能です。トラブルを避けるためにも、あいまいな表現や理解しづらい部分を残さないよう、十分な時間をかけて内容を確認しましょう。

8.4 キャンセル違約金トラブルを避けるポイント

中古住宅の購入では、「購入申込後」「売買契約締結後」のいずれの段階でも、事情によってはキャンセルせざるを得ないケースがあります。段階ごとに法的な扱いや負担が大きく異なるため、あらかじめ違いを理解しておくことが重要です。

トラブルを避けるために、主な場面別のポイントを整理しておきましょう。

- 購入申込段階でのキャンセル

購入申込書の提出段階では、一般的に売買契約はまだ成立していません。この段階でキャンセルしても、多くの場合は法的な違約金は発生しませんが、物件を押さえていた期間中に他の購入希望者を断っているケースもあるため、やむを得ない事情が生じた場合は、早めに不動産会社に連絡し、誠意を持って対応することが大切です。申込金(預り金)を支払っている場合は、その取り扱い(全額返金か、一部事務手数料控除かなど)を事前に書面で確認しておきましょう。 - 売買契約締結後のキャンセル(住宅ローン特約による解除)

住宅ローン特約が付いている場合、契約後にローンの本審査が否決されたときには、一定の条件のもとで「契約を白紙解除」できるのが一般的です。白紙解除になれば、支払った手付金も返還されます。適用には、「指定期限までに複数の金融機関に申し込むこと」「否認通知書など書面を提出すること」などの条件が定められていることが多いため、契約時に特約条項をよく確認しておきましょう。 - 売買契約締結後のキャンセル(手付解除)

契約書に「解約手付」としての規定がある場合、引渡し前の一定時期までは、買主は手付金を放棄し、売主は手付金の倍返しをすることで、一方的に契約を解除できることがあります。ただし、この「手付解除」ができる期限は契約書に定められており、引渡し日が近づくと行使できなくなるのが一般的です。感情的に結論を急がず、解除を検討する場合は早めに不動産会社に相談しましょう。 - 契約違反による解除と違約金

残代金の支払遅延や、契約と異なる利用目的での使用など、契約違反があった場合には、売主・買主いずれかから「違約解除」がなされることがあります。この場合、契約書に定める違約金や損害賠償の支払いが発生する可能性があるため、契約書の「違約」や「解除」に関する条項を事前に十分確認しておくことが必要です。

キャンセルや違約金に関するトラブルを避けるためには、次のような心構えと準備が有効です。

- 購入申込を出す前に、家計全体の資金計画と返済計画を再確認し、「本当に購入してよいか」を家族でよく話し合う。

- 引っ越し時期、現在の賃貸の解約時期、仕事の都合など、スケジュール面のリスクを整理しておく。

- 契約書の「住宅ローン特約」「手付解除」「違約金」「契約不適合責任」「引渡し条件」の各条項を特に丁寧に読み、不明点は必ず質問する。

- 不動産会社だけでなく、必要に応じて司法書士や弁護士などの専門家に相談し、中立的なアドバイスをもらう。

- 契約後に事情が変わった場合は、できるだけ早い段階で不動産会社に相談し、最善の解決策を一緒に検討する。

中古住宅の売買トラブルやキャンセルに関する相談事例は、独立行政法人国民生活センターなどの公的機関でも多く取り上げられています。具体的な条文や条件の解釈について不安がある場合は、早めに情報収集や専門家への相談を行い、納得したうえで契約を進めることが、後悔しない中古住宅購入につながります。

9. 住宅ローンの選び方と審査の流れ

中古住宅を購入する際、物件選びと同じくらい重要なのが住宅ローンの選び方と審査の流れの理解です。フラット35や民間銀行ローン、固定金利・変動金利など商品の種類が多く、金利だけで判断すると、後から返済額が膨らんだり、審査に通らなかったりするおそれがあります。この章では、中古マンション・中古一戸建ての購入を前提に、代表的なローン商品の違い、金利タイプの選び方、事前審査・本審査の流れと必要書類、団体信用生命保険(団信)の基礎まで、実務で役立つポイントを整理して解説します。

9.1 フラット35と民間銀行ローンの違い

日本で中古住宅購入時によく利用される住宅ローンは、大きく「フラット35」と「民間銀行ローン(都市銀行・地方銀行・信用金庫・ネット銀行など)」に分けられます。それぞれ仕組みや金利の特徴、審査の考え方が異なるため、自分のライフプランや中古物件の条件に合うかどうかを冷静に見極めることが重要です。

【フラット35】は、住宅金融支援機構と民間金融機関が提携して提供する長期固定金利の住宅ローンです。申し込み窓口は民間の金融機関ですが、資金の一部を住宅金融支援機構が供給する仕組みになっており、全期間固定金利で返済計画を立てやすい点が特徴です。

一方、民間銀行ローンは、各銀行や信用金庫などが独自に提供する住宅ローンで、変動金利や固定期間選択型、全期間固定など、さまざまな商品ラインナップがあります。金利は市場金利や各金融機関の方針に応じて変動し、キャンペーン金利やネット申し込み限定優遇なども見られます。

| 項目 | フラット35 | 民間銀行ローン |

|---|---|---|

| 金利タイプ | 全期間固定金利(借入時に完済までの金利が確定) | 変動金利・固定期間選択型・全期間固定など複数から選択 |

| 金利水準 | 長期固定としては比較的利用しやすい水準に設定されることが多い | 変動金利は低水準であることが多いが、市場金利などにより変動する |

| 対象物件 | 住宅金融支援機構が定める技術基準を満たす中古住宅のみ利用可 | 各金融機関の基準に適合すれば広く中古マンション・中古一戸建てに利用可 |

| 審査の特徴 | 物件の技術基準と申込者の返済能力の両面をチェック | 返済負担率や勤務先・勤続年数など属性を重視する傾向 |

| 返済計画の立てやすさ | 毎月の返済額が完済まで変わらないため、長期の家計設計がしやすい | 変動金利などでは将来の返済額が変動する可能性がある |

| 中古住宅での使いやすさ | 物件の築年数や性能によっては利用できないケースがある | 築年数や構造に独自の基準はあるものの、選択肢は比較的多い |

中古住宅購入の場合、フラット35は「全期間固定で安心したい」「長期の返済計画を安定させたい」というニーズに向いていますが、物件が技術基準を満たしている必要があります。中古マンション・中古一戸建てを購入する際には、売主や不動産会社にフラット35利用可否を確認し、必要に応じてフラット35の適合証明(物件検査)を受けることになります。

民間銀行ローンは、金利の低さや商品バリエーションの豊富さが魅力です。特に変動金利は、短期的にはフラット35より金利が低く設定されているケースも多く、毎月の返済額を抑えやすい一方、金利上昇リスクをどこまで許容できるかを慎重に検討する必要があります。金融庁も、住宅ローン利用にあたっては返済可能額を冷静に見極めるよう注意喚起しています(金融庁公式サイト)。

どちらが有利かは「金利だけ」でなく、諸費用(保証料・事務手数料)、繰上返済のしやすさ、借入期間、リフォーム費用を一体で借りるかどうかなど、総合的に比較することが大切です。

9.2 固定金利変動金利ミックスの比較

民間銀行ローンを中心に、住宅ローンの金利タイプは主に「固定金利」「変動金利」「ミックス(金利ミックス型)」に分かれます。金利タイプの選び方は、中古住宅購入後の家計の安定性や、今後の収入見通し、金利上昇に対する許容度に直結する重要なポイントです。

| 金利タイプ | 特徴 | 向いている人・ケース |

|---|---|---|

| 全期間固定金利 | 借入から完済まで金利が変わらない。毎月の返済額が一定で、将来の金利上昇リスクを負わない。 |

|

| 変動金利 | 金利情勢に応じて定期的に金利が見直される。借入当初の金利水準は低めだが、将来の返済額が増える可能性がある。 |

|

| 固定期間選択型 | 当初○年(例:3年・5年・10年など)のみ金利を固定し、その後は変動金利に切り替わる、または再度固定期間を選ぶタイプ。 |

|

| ミックス(金利ミックス型) | 借入額を固定金利と変動金利に分けて組むタイプ。例えば半分を固定、半分を変動とすることで、リスクと安定性のバランスを取る。 |

|

金利タイプを選ぶ際は、「金利が1%上がった場合に毎月返済額がどの程度増えるか」をシミュレーションしておくと、自分がどこまで金利変動リスクを許容できるかを具体的にイメージしやすくなります。多くの金融機関では、店頭や公式サイトで返済シミュレーションツールを提供しているので、有効活用しましょう。

また、中古住宅は新築よりも購入価格が抑えられる一方で、入居後のリフォームや設備交換などの出費が発生しやすい傾向があります。変動金利で返済額を抑えつつ、リスクに備えて生活防衛資金やリフォーム用の貯蓄を厚めに確保する、もしくは全期間固定金利で返済額を安定させて、予算に余裕を持たせるなど、トータルのキャッシュフローで考えることが大切です。

9.3 事前審査本審査の必要書類と注意点

中古住宅の購入では、「物件を見つけてからローンを考える」のではなく、「どの程度の金額までなら借りられそうか」を早めに把握しておくことが重要です。そのために行うのが住宅ローンの事前審査(仮審査)であり、その後、売買契約締結後に本審査へと進みます。

| 審査の種類 | タイミング | 主な目的 |

|---|---|---|

| 事前審査(仮審査) | 購入申し込み前〜購入申込書提出時に実施することが多い |

|

| 本審査 | 売買契約締結後、ローン正式申込時に実施 |

|

事前審査・本審査ともに、「申告内容と実際の資料が一致していること」「返済比率が極端に高くないこと」「他の借入れに延滞がないこと」などが重視されます。特に中古住宅購入では、リフォームローンを同時に利用する場合も多いため、住宅ローンとリフォーム費用を合わせた総返済額に無理がないかを、金融機関とよく確認しておきましょう。

一般的に求められる主な必要書類は以下のとおりです(金融機関や商品によって異なる場合があります)。

| 書類の種類 | 主な内容 | 対象となる人 |

|---|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカード、パスポートなどの写し | 申込者(連帯保証人・連帯債務者がいる場合はその人も) |

| 収入証明書類 | 給与所得者:源泉徴収票、住民税決定通知書など 自営業者:確定申告書の控え、納税証明書など |

申込者(共働きでペアローン・収入合算をする場合は双方) |

| 勤務先関連書類 | 在籍証明書、健康保険証の写し、就業規則の写しを求められる場合もある | 主に給与所得者 |

| 物件関連書類 | 売買契約書(または案)、重要事項説明書、登記事項証明書、公図、間取り図など | 購入対象の中古住宅について |

| 自己資金・他の借入に関する書類 | 預金通帳の写し、他社借入の返済予定表や残高証明書 など | 自己資金の有無・他のローンの有無を確認するため |

注意点として、事前審査の段階で入力した年収や他の借入れ状況と、本審査時に提出する資料の内容が食い違うと、審査にマイナスの影響を与える可能性があります。クレジットカードのキャッシング枠、マイカーローン、教育ローン、リボ払いなども含め、借入れは正確に申告しましょう。

また、中古マンション・中古一戸建ての場合、物件の築年数や構造、管理状況などによっては、金融機関が担保評価を慎重に行うことがあります。希望するフルローン(頭金0円)やリフォーム費用を含めた借入れが難しいケースもあるため、不動産会社と相談しつつ、「想定より借入額が減っても対応できるか」を事前にシミュレーションしておくと安心です。

9.4 団体信用生命保険団信の基礎知識

団体信用生命保険(団信)は、住宅ローンの返済中に、契約者が死亡または所定の高度障害状態になった場合に、保険金で残りのローンを返済する保険です。多くの民間銀行ローンでは、団信への加入が原則として融資の条件になっており、団信保険料は金利に含まれるか、別途負担するかなど、商品ごとに取り扱いが異なります。

一方、フラット35では、団信への加入は任意とされており、加入するかどうかを選択できます(詳細は住宅金融支援機構の公式情報などで最新の条件を確認してください)。加入しない場合は毎月の返済額を抑えられる一方で、万が一の際に遺族が住宅ローンを引き継ぐことになるため、遺族の収入や預貯金、他の生命保険の加入状況を踏まえて慎重に判断する必要があります。

団信には、基本的な「一般団信」のほか、保障内容を拡充した「三大疾病保障付き」「八大疾病保障付き」「就業不能保障付き」などのタイプがあります。これらは、がん・急性心筋梗塞・脳卒中など、一定の条件を満たす病気や長期の就業不能状態になった場合に、住宅ローンの返済が免除されたり、一定期間の返済を保険でカバーしたりするものです。

中古住宅の購入では、物件価格が新築より抑えられる分、「保険でカバーされるべきリスク」をどう設計するかがより重要になります。団信を手厚いタイプにする代わりに、民間の生命保険・医療保険を見直して保険料負担を調整する、といったトータルな保険設計も検討の余地があります。

団信加入にあたっては、過去の病歴や通院歴、服薬状況などを告知する義務があります。告知内容に虚偽や重大な記載漏れがあると、後になって保険金が支払われない可能性もあるため、医師からの診断内容や診療明細などを確認しながら、正確に申告しましょう。

持病がある場合や過去に大きな病気をしたことがある場合、一般団信では加入が難しいケースもありますが、告知内容の条件を一部緩和した「ワイド団信」などを用意している金融機関もあります。健康状態に不安がある場合は、複数の金融機関に相談し、自分でも加入可能な商品がないかを早めに確認しておくことが重要です。

団信は、住宅ローン契約者本人だけでなく、同居する家族の生活基盤を守るための重要な仕組みです。中古マンション・中古一戸建ての購入にあたり、「ローンの金利」と「保障内容」のバランスを比較し、安心して長く住み続けられるかどうかという観点からも、住宅ローン商品を選ぶようにしましょう。

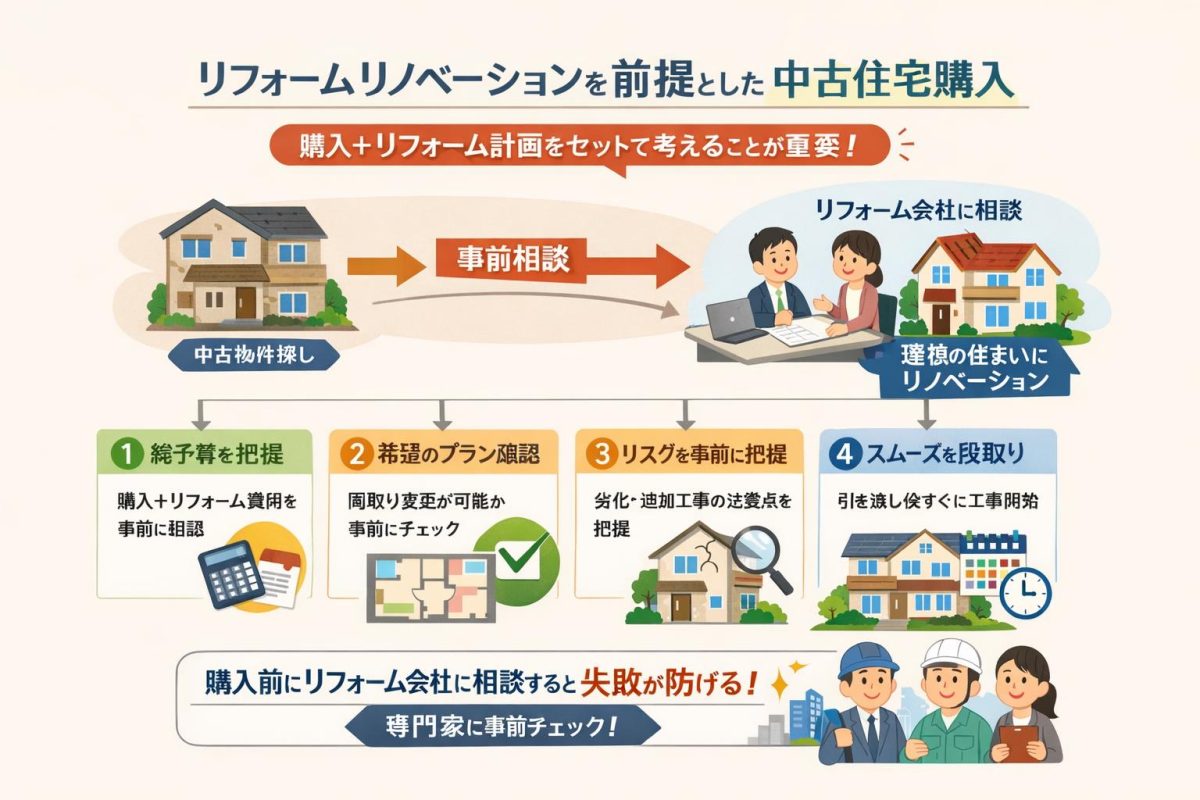

10. リフォームリノベーションを前提とした中古住宅購入

中古住宅を購入する大きな目的のひとつが、「自分たちの暮らしに合ったリフォーム・リノベーション」を行うことです。購入後に「思ったより工事費がかかる」「構造上、希望どおりの間取り変更ができない」といった失敗を防ぐためには、物件探しの段階からリフォームを前提に計画を立てることが重要です。

この章では、中古一戸建てや中古マンションを「リフォーム・リノベーション前提」で購入する際の考え方と流れ、工事内容の目安、見積もりの取り方、リノベーション向き物件の見極め方を具体的に解説します。

10.1 購入前にリフォーム会社へ相談するメリット

中古住宅の購入では、「物件を買ってからリフォーム会社を探す」という流れをイメージしがちですが、実際には購入前の段階からリフォーム会社や設計事務所に相談しておく方が失敗が少ない傾向があります。

理由として、以下のようなポイントが挙げられます。

-

トータル予算を把握できる:物件価格だけでなく、リフォーム費用・諸費用を含めた総予算を、購入前に概算で把握できる。

-

希望どおりのプランが実現できるか確認できる:間取り変更や水回り移動など、構造的・設備的に可能かどうかを、候補物件ごとに確認してもらえる。

-

工事の難易度やリスクを事前に把握できる:老朽化した配管・構造補修が必要なケースなど、追加費用が発生しそうなリスクを、早い段階で把握できる。

-

引き渡し後のスケジュールを組みやすい:購入前からプラン検討を進めておけば、引き渡し直後に着工しやすく、賃貸の二重家賃期間や仮住まい期間を短縮しやすい。

-

金融機関との調整がしやすい:住宅ローンとリフォーム費用の組み合わせ方(リフォーム一体型ローンなど)についても、物件探しと並行して検討しやすくなる。

特に、フルリノベーション(スケルトンリフォーム)や大規模な間取り変更を考えている場合は、購入前に構造や設備の専門知識を持つプロに同行してもらい、内見の段階で「できること・できないこと」と「費用の大まかなレンジ」を確認しておくと安心です。

| タイミング | リフォーム会社と未連携の場合 | 購入前からリフォーム会社に相談した場合 |

|---|---|---|

| 物件選び | 間取り変更や設備更新の可否が分からないまま、立地や価格だけで判断しがち。 | 「リノベしやすい物件か」「追加費用がかかりそうか」を踏まえて物件を比較できる。 |

| 予算計画 | 購入後にリフォーム費用が想定以上となり、総予算オーバーになるリスクが高い。 | 物件価格+リフォーム費用+諸費用を含めた総額を、事前にシミュレーションしやすい。 |

| スケジュール | 引き渡し後に一からプラン検討を始めるため、着工まで時間がかかる。 | 購入前からプランのたたき台を作れるため、引き渡し後スムーズに着工しやすい。 |

| リスク把握 | 解体してから初めて劣化や構造の問題が分かり、追加工事が発生しやすい。 | 内見時点で想定されるリスクを聞けるため、極端にリスクの高い物件を避けやすい。 |

なお、リフォーム会社を選ぶ際は、戸建て・マンションいずれの施工実績が多いか、構造や設備に関する説明が分かりやすいか、見積書が明細まで丁寧に記載されているかなどを確認し、複数社を比較検討するのがおすすめです。

10.2 間取り変更水回り交換など工事内容の目安

中古住宅のリフォーム・リノベーションは、大きく分けると「部分リフォーム」と「フルリノベーション」に分かれます。どこまで工事するかによって、費用も工期も大きく変わります。

ここでは、中古マンション・中古一戸建てでよく行われる代表的な工事項目と、その内容のイメージ、一般的な費用・工期の目安を整理します。実際の金額や期間は、建物の規模・劣化状況・選ぶ設備グレード・地域の施工単価などによって大きく変動するため、あくまで「検討初期の目安」として参考にしてください。

| 工事項目 | 主な内容 | 費用の目安 | 工期の目安 |

|---|---|---|---|

| 表層リフォーム | 壁紙クロス張り替え、フローリング張り替え・上張り、畳交換、室内塗装など内装の模様替え中心。 | 数十万円〜数百万円程度(専有部分の広さや仕様による)。 | 1〜3週間程度が多い。 |

| キッチン交換 | システムキッチン本体交換、換気扇・ガスコンロ・食洗機等の設備更新、内装の一部補修。 | 選ぶグレードやレイアウトによって幅がある。 | 数日〜1週間程度が多い。 |

| 浴室・洗面リフォーム | ユニットバス交換、在来浴室のユニット化、洗面化粧台交換、床・壁の張り替え。 | ユニットバスのサイズ・性能グレードにより変動。 | 3日〜1週間程度が目安。 |

| トイレリフォーム | 便器交換、温水洗浄便座設置、クロス・床材張り替え、手洗いカウンター設置など。 | 設備グレードや工事範囲により数十万円程度での工事が多い。 | 1〜数日程度と短い。 |

| 間取り変更 | 和室を洋室化、仕切り壁の撤去・新設、ウォークインクローゼット新設、リビング拡張など。 | 撤去する壁の種類(耐力壁かどうか)や造作の規模に応じて数十万〜数百万円程度と幅がある。 | 1〜4週間程度規模によって変わる。 |

| フルリノベーション (スケルトン) | 内装をすべて撤去し、配管・配線からやり直し、間取りも含めて全面的に計画し直す大規模工事。 | 専有部分全体の工事となるため、建物規模・仕様に応じて大きな費用となる。 | 1.5〜3か月程度の工期となるケースが多い。 |

| 断熱・省エネ改修 | 断熱材の充填・交換、内窓(二重サッシ)設置、玄関ドア交換、高断熱仕様のサッシへの変更など。 | 工事範囲や採用する建材により金額差が大きい。国や自治体の省エネリフォーム補助金が使える場合もある。 | 数日〜数週間程度、他工事と同時進行することも多い。 |

| 耐震補強工事(主に戸建て) | 耐力壁の追加・補強、金物補強、基礎補強など、耐震性能を高めるための工事。 | 既存の耐震性能診断結果や建物規模に左右される。自治体の耐震改修補助が用意されている地域もある。 | 数週間〜数か月程度、改修規模により大きく異なる。 |

マンションの場合は、管理規約により「水回りを移動できる範囲」「床の防音性能(フローリングへの変更条件)」などに制限があることが多いため、リフォーム会社とあわせて管理組合・管理会社にも事前確認が必要です。一戸建ての場合は、構造(木造・鉄骨造・鉄筋コンクリート造)によって、撤去できる壁や開口を広げられる位置が変わるため、構造に詳しい専門家のアドバイスが欠かせません。

10.3 リフォーム費用相場と見積もりの取り方

中古住宅購入では、「物件価格+リフォーム費用+諸費用」を合わせた総予算で検討することが重要です。リフォーム費用の内訳や見積もりの見方を理解しておくと、予算オーバーや追加請求のリスクを抑えることができます。

一般的なリフォーム・リノベーション工事の費用構成は、次のようなイメージになります。

| 費用項目 | 内容 | ポイント |

|---|---|---|

| 本体工事費 | 解体工事、木工事、設備工事、電気工事、内装工事など、実際の工事にかかる中心部分の費用。 | 見積書の多くを占める。工事項目ごとに「数量×単価」で記載されているか確認する。 |

| 付帯工事費 | 仮設足場・養生、廃材処分、搬入搬出費、共用部養生(マンション)、仮設トイレなど。 | 見落としやすいが、現場条件により金額が変わる。項目の有無をチェックする。 |

| 設備・建材費 | キッチン・浴室・トイレ・洗面化粧台・給湯器・建具・床材・建材などの本体価格。 | ショールームで選んだ商品に応じて変動。グレードアップすると総額への影響が大きい。 |

| 設計・デザイン料 | プランニング・図面作成・インテリアコーディネートなどの費用。 | 設計事務所やデザイン性を重視する会社では、工事費とは別に設定されることが多い。 |

| 諸経費 | 現場管理費、会社の事務経費、保証書発行・アフターサービスに関する費用など。 | 工事金額に対して一定割合で計上されるケースが多い。割合が適切か確認する。 |

具体的な見積もりの取り方としては、次のステップがおすすめです。

-

1. 要望の優先順位を整理する

「絶対に実現したいこと」と「予算次第で検討したいこと」を分けておくと、見積もり比較や減額調整がしやすくなります。 -

2. 現地調査をしてもらう

図面だけでなく、実際の建物を見てもらい、寸法・既存設備・劣化状況を確認した上で見積もりを作成してもらいます。現地調査なしの概算見積もりは、後から差が出ることが多いため注意が必要です。 -

3. 2〜3社から相見積もりを取る

複数社から見積もりを取り、金額だけでなく、提案内容・説明の分かりやすさ・担当者との相性も含めて比較します。極端に安い見積もりは、必要な工事が含まれていない可能性もあるため、内訳を必ず確認しましょう。 -

4. 見積書の項目ごとに比較する

「一式」とまとめられている項目が多い見積書は、内容が分かりにくく比較もしづらいものです。できるだけ、工事項目ごとに数量と単価が記載されているかを確認し、不明点は遠慮なく質問しましょう。 -

5. 支払い条件・保証内容を確認する

支払いタイミング(着手金・中間金・完工金の割合)、工事後の保証期間、アフター点検の有無なども、事前に契約書で確認しておくことが大切です。

リフォーム・リノベーションに関する一般的な注意点やトラブル事例は、国土交通省や各地方自治体の住まい関連ページでも情報提供されていますので、あわせて参考にすると安心です。

10.4 リノベーション向き物件の見極め方

同じ「中古住宅」でも、リノベーションに向いている物件と、希望どおりの工事がしにくい物件があります。購入後に「想定していた間取り変更ができなかった」「追加工事が多くなり予算オーバーした」とならないよう、物件選びの段階で次のポイントを意識して確認しましょう。

1. 構造と築年数の確認

-

木造・鉄骨造・鉄筋コンクリート造など構造種別によって、撤去して良い壁(非耐力壁)と撤去してはいけない壁(耐力壁)の位置が異なります。大きなワンルーム化や吹き抜けを希望する場合は、特に構造の制約が重要です。

-

1981年6月以降に建築確認を受けた「新耐震基準」の建物かどうかも確認しましょう。新耐震基準の方が、耐震性能面で有利とされることが多く、金融機関や保険の取り扱いにも影響する場合があります。

-

築年数が古いほど、配管・配線の老朽化により、表層リフォームだけでなく内部の更新が必要になる可能性が高まります。フルリノベーションを前提とする場合は、むしろ配管更新を前提に検討した方が、長期的には安心なケースもあります。

2. 水回りの位置と配管経路(特にマンション)

-

マンションでは、キッチンや浴室・トイレなどの水回りを大きく移動させると、勾配が取れず排水不良のリスクが生じたり、管理規約で制限されていたりすることがあります。

-

配管が床下を通っているか、天井裏か、共用の竪管からどのように分岐しているかによって、移動の自由度が変わります。水回りの大幅な移動を希望する場合は、内見時に床下点検口や配管スペースを確認し、リフォーム会社にも相談しましょう。

3. 管理状態・修繕状況(マンション)/外装・屋根の状態(一戸建て)

-

マンションでは、管理組合の運営状況、修繕積立金の水準、長期修繕計画の有無などを確認し、共用部分の維持管理が適切に行われているかをチェックします。専有部分をどれだけきれいにリノベーションしても、共用部分の劣化が進んでいると、資産価値や居住性に影響します。

-

一戸建てでは、外壁のひび割れ、屋根材の劣化、雨どいの破損、基礎のクラックなどを確認し、必要に応じて屋根・外壁塗装や防水工事も視野に入れる必要があります。大規模な外装工事が必要な場合は、室内リノベーションとは別にまとまった費用が必要になります。

4. 面積と形状、採光条件

-

リノベーションでは間取りの自由度が高いとはいえ、元の専有面積や平面形状(細長い・凸凹が多いなど)による制約があります。希望する部屋数や収納量、ワークスペース確保などが物理的に可能か、ざっくりとイメージしておきましょう。

-

窓の位置や方位は変えにくいため、採光・通風・眺望は、リノベーションでは補いにくい要素です。日当たりや風通しを重視する場合は、物件選びの段階で優先度高くチェックしましょう。

| 観点 | リノベーション向き物件の特徴 | 注意が必要な物件の例 |

|---|---|---|

| 構造・築年数 | 構造図や建築確認済証が保管されており、新耐震基準以降で構造が比較的分かりやすい。 | 構造図がなく、増改築歴が多く、どこが耐力壁か不明確な物件。 |

| 水回り | 配管経路の情報があり、床下・天井裏のスペースにある程度の余裕がある。 | 配管スペースに余裕がなく、水回り移動がほとんどできない構造。 |

| 管理・外装 | マンションでは管理状態が良く、大規模修繕も計画的。一戸建てでは雨漏りや構造劣化が少ない。 | 共用部の劣化が放置されているマンション、屋根・外壁の劣化が激しい戸建て。 |

| 環境・採光 | 南面や東面に窓があり、採光と通風が良好。周辺の将来的な建築計画も大きなリスクが少ない。 | 隣地建物が接近し、日照や風通しが確保しづらい立地。 |

このようなポイントを踏まえて候補物件を絞り込み、気になる物件が出てきた段階でリフォーム会社や住宅診断士(ホームインスペクター)に相談すると、「リノベ前提の中古住宅購入」の成功確度を高めることができます。住宅ローンとリフォーム費用の組み合わせ方については、住宅金融支援機構などの公的機関の情報も確認しながら、無理のない返済計画を立てることが大切です。

11. 中古住宅購入で使える補助金税制優遇

中古一戸建てや中古マンションを購入する際には、物件価格やリフォーム費用だけでなく、「補助金」や「税制優遇」をどこまで活用できるかで、最終的な総支払額が大きく変わります。ここでは、中古住宅購入の流れの中で押さえておきたい代表的な制度と、条件・手続きの考え方を整理します。

| 区分 | 主な制度・税目 | 概要 | タイミング |

|---|---|---|---|

| 所得税・住民税 | 住宅ローン控除(住宅借入金等特別控除) | 一定の条件を満たす住宅ローンを利用して中古住宅を取得し、自ら居住した場合に、年末のローン残高に応じて所得税・住民税が控除される制度 | 入居後、初年度は確定申告、その後は年末調整(給与所得者の場合) |

| 国・自治体の補助金 | (例)省エネリフォーム補助、耐震改修補助、空き家活用補助など | 中古住宅の購入+リフォーム・リノベーションを対象として、工事費の一部が国や都道府県、市区町村から助成される制度 | 多くは「工事着工前」の申請が必須 |

| 登記・取得関連の税金 | 登録免許税・不動産取得税 | 住宅用家屋や一定の床面積を満たす中古住宅について、税率の軽減や課税標準の特例が適用されることがある | 購入・登記後(税金の納付時・申告時) |

| 保有時の税金 | 固定資産税の減額措置 | 中古住宅を耐震・省エネ・バリアフリー改修した場合などに、一定期間固定資産税が減額される制度 | 改修工事完了後に申告 |

これらの制度は、年度ごとの税制改正や補助事業の見直しにより内容が変わることがあります。最新情報は必ず国税庁や国土交通省、各自治体の公式情報で確認しつつ、具体的な適用可否は税理士や不動産会社にも相談すると安心です。

11.1 住宅ローン控除の条件と手続きの流れ

住宅ローン控除(住宅借入金等特別控除)は、中古住宅をマイホームとして購入する多くの人が利用する代表的な減税制度です。年末の住宅ローン残高の一定割合が、原則として所得税から控除され、不足分は住民税からも控除されます。

制度の詳細や最新の控除率・控除期間などは、国税庁の「住宅借入金等特別控除」のページに掲載されていますので、必ず最新情報を確認してください。国税庁「No.1213 マイホームの取得等と住宅借入金等特別控除」

ここでは、中古住宅購入で共通して押さえておきたい基本的な考え方と、手続きの流れを整理します。

| 区分 | 一般的な要件のポイント(中古住宅の場合) |

|---|---|

| 取得者の条件 |

|

| 住宅の条件 |

|

| ローンの条件 |

|

| 入居のタイミング |

|

| 中古住宅特有の条件 |

|

上記はあくまで代表的なポイントであり、実際の適用要件や控除額は年度や住宅の性能(認定長期優良住宅、認定低炭素住宅、省エネ基準適合住宅かどうかなど)によって異なります。

次に、中古住宅購入で住宅ローン控除を受ける際の手続きの流れを見ていきましょう。

1. 住宅ローン契約・売買契約時に控除対象か確認する

- 金融機関に「住宅ローン控除の対象となるローンかどうか」を必ず確認する

- 仲介する不動産会社に「この中古住宅は住宅ローン控除の条件(床面積・耐震基準など)を満たしているか」を事前に確認する

- 必要に応じて、耐震基準適合証明書の取得や、既存住宅売買瑕疵保険の加入を検討する

2. 入居後に必要書類を揃える

初年度の確定申告では、以下のような書類が必要になります(制度改正により内容が変わることがあるため、申告前に必ず再確認してください)。

- 住宅ローンの年末残高証明書(金融機関から郵送される)

- 売買契約書または請負契約書のコピー

- 登記事項証明書(登記簿謄本)

- 住民票の写し(居住開始日が記載されたもの)

- 中古住宅の耐震性等を証明する書類(必要な場合)

3. 入居の翌年に確定申告を行う

- サラリーマン(給与所得者)であっても、住宅ローン控除を受ける初年度は自分で確定申告が必要

- 税務署窓口、郵送、またはe-Taxを利用して申告する

- 控除額や計算方法が不安な場合は、税務署の相談窓口や税理士に相談する

4. 2年目以降は年末調整で手続き

- 給与所得者は、2年目以降は勤務先での年末調整により住宅ローン控除が適用されるのが一般的

- 税務署から送付される「住宅借入金等特別控除証明書」などを会社に提出する

個人事業主や複数の所得がある人は、2年目以降も毎年確定申告が必要となるケースがあります。自分がどちらに当てはまるか、事前に確認しておくと安心です。

11.2 すまい給付金や自治体の補助金の確認方法

中古住宅購入で利用できる「現金給付」や「補助金」には、かつての国の制度である「すまい給付金」や、現在も継続的に実施されている自治体独自の支援策などがあります。

すまい給付金の現状

すまい給付金は、消費税率引き上げに伴う負担緩和を目的として創設された制度で、収入額に応じて現金が給付される仕組みでした。しかし、現在は新規の対象となる住宅の引渡し時期が過ぎており、これから中古住宅を購入する場合に新たに利用できるケースは原則としてありません。

制度の概要や過去に給付を受けた人の手続きについては、公式サイトで確認できます。「すまい給付金」公式サイト

今後も政策の見直しにより新たな給付制度が創設される可能性はあるため、「国土交通省の住宅関連の支援情報」を定期的にチェックしておくとよいでしょう。国土交通省公式サイト

中古住宅で活用しやすい主な補助金の種類

| 種類 | 主な対象 | 代表的な内容 | 確認先 |

|---|---|---|---|

| 国の補助事業 | 省エネリフォーム、耐震改修、バリアフリー改修など | 高断熱窓や高効率給湯器、断熱工事などの省エネ改修工事費の一部を国が補助する事業が、年度ごとに実施されることがある | 国土交通省・環境省・経済産業省などのキャンペーンサイト、事業者を通じた案内 |

| 都道府県の補助金 | 耐震診断・耐震補強、空き家の活用、移住・定住促進など | 旧耐震基準の中古住宅を購入し、耐震改修を行う場合の補助や、空き家を取得・改修する場合の補助など | 購入予定エリアの都道府県公式サイト、建築・住宅担当部署 |

| 市区町村の補助金 | 子育て世帯・若年世帯の住宅取得、三世代同居・近居、リフォーム補助など | 中古住宅購入費、リフォーム費用の一部助成や、引越し費用の補助、利子補給(住宅ローンの利息負担軽減)など | 市区町村役場の住宅政策課・都市整備課・建築指導課などの窓口やホームページ |

| 民間との連携制度 | 住宅ローン利用者、特定のリフォーム工事を行う人 | 金融機関やリフォーム会社が、国や自治体の補助金申請をサポートしたり、独自のキャッシュバック・ポイント還元を行うケース | 利用予定の銀行、リフォーム会社、不動産会社 |

自治体の補助金を調べる手順

中古住宅購入・リフォームで使える補助金は、自治体ごとに名称や条件、予算額がまったく異なります。効率よく確認するためには、次のような手順がおすすめです。

- 住む予定の市区町村を絞り込む(通勤・通学・生活圏を考慮)

- その市区町村と都道府県の公式サイトで「住宅」「リフォーム」「移住・定住支援」などのページを確認する

- 検索エンジンで「中古住宅 補助金 〇〇市」「リフォーム 補助 〇〇県」などのキーワードで検索する

- 対象となるのが「新築のみ」か「中古住宅も含む」のか、申請できるタイミング(契約前・着工前・完了後など)を必ず確認する

- 利用したい補助金が見つかったら、不動産会社やリフォーム会社に「この制度と併用できるか」「申請サポートがあるか」を相談する

補助金は「予算額に達し次第終了」となるものがほとんどで、年度途中で締め切られてしまうことも珍しくありません。中古住宅購入の流れとしては、物件探し・価格交渉と並行して、早い段階で補助金情報を確認しておくことが重要です。

11.3 登録免許税不動産取得税固定資産税の軽減措置

中古住宅を購入すると、「登録免許税」「不動産取得税」「固定資産税」など、いくつかの税金が発生します。これらには住宅用地・住宅用家屋を対象とした軽減措置が用意されている場合があり、条件を満たせば負担を抑えることができます。

| 税目 | 課税されるタイミング | 中古住宅での主な軽減の考え方 | 相談窓口の例 |

|---|---|---|---|

| 登録免許税 | 所有権移転登記、抵当権設定登記などを行うとき | 一定の床面積以上の住宅用家屋について、所有権移転登記や抵当権設定登記の税率が軽減される特例がある(適用期限や対象要件に注意) | 法務局、司法書士、不動産会社 |

| 不動産取得税 | 土地・建物を取得したときに、都道府県から課税 | 住宅用家屋については、課税標準となる固定資産税評価額から一定額を控除する「課税標準の特例」などが設けられていることが多い | 都道府県税事務所、不動産会社、税理士 |

| 固定資産税 | 毎年1月1日時点で土地・建物を所有していることに対して課税 | 中古住宅を耐震改修・省エネ改修・バリアフリー改修した場合、一定期間固定資産税が減額される特例が設けられているケースがある | 市区町村の資産税課、税理士、リフォーム会社 |

登録免許税の軽減措置のポイント

- 所有権移転登記(建物)や抵当権設定登記(住宅ローンを借りる場合)が軽減対象となることがある

- 「自己の居住用」「一定の床面積以上」など、住宅用家屋としての条件を満たす必要がある

- 軽減措置の適用期限が設けられている場合があり、年度ごとの税制改正で見直される

- 軽減適用には、登記申請時に必要な書類(住民票、建物が住宅用であることを示す書類など)を添付する必要があるため、事前に司法書士や法務局で確認しておくと安心

不動産取得税の軽減措置のポイント

- 不動産取得税は、土地・建物を取得した後、都道府県から納税通知書が送られてくるのが一般的

- 住宅用家屋については、床面積や取得時期などの条件を満たすと、評価額から一定額が控除されるなどの軽減措置がある

- 中古住宅の場合、築年数や耐震基準、新築時期などに応じて軽減の有無や内容が変わることがある

- 多くの自治体では、軽減適用を受けるために申告書の提出が必要となるため、納税通知書が届いたら早めに記載内容を確認し、都道府県税事務所に相談する

固定資産税の軽減措置のポイント

- 中古住宅そのものには新築住宅のような一律の減額は基本的に適用されないが、耐震改修、省エネ改修、バリアフリー改修などを行った場合に、一定期間固定資産税が減額される特例がある

- 適用には、工事費が一定額以上であることや、工事内容が法令の基準を満たしていることが条件となることが多い

- 工事完了後、原則として一定期間内に市区町村へ申告書と工事内容を証明する書類(工事請負契約書、領収書、図面、施工業者の証明書など)を提出する必要がある

- リフォーム会社を選ぶ際に、「固定資産税の減額申請に必要な書類を揃えてもらえるか」「制度に詳しいか」を確認すると手続きがスムーズになる

その他の税制優遇も合わせて検討する

上記のほかにも、中古住宅の購入資金について、父母や祖父母から贈与を受ける場合に一定額まで贈与税が非課税となる「住宅取得等資金の非課税制度」など、所得税・贈与税に関する優遇措置が設けられていることがあります。これらは住宅ローン控除や不動産取得税の軽減などと組み合わせて利用できる場合もあれば、併用に制限がある場合もあります。

中古住宅購入の総予算を組む際には、「物件価格+リフォーム費用−補助金−各種税制優遇による軽減額」という視点でシミュレーションし、税務署や税理士、不動産会社、金融機関と連携しながら、無理のない資金計画を立てることが重要です。

12. 引き渡しから入居までの実務的な流れ

中古住宅の購入では、売買契約が終わってから「残代金決済」「所有権移転登記」「火災保険・地震保険の加入」「ライフラインの開栓・住所変更」「入居後のメンテナンス」まで、一連の実務的な手続きが発生します。この章では、引き渡しから入居までに何を、いつまでに、どのような流れで行えばよいのかを、時系列で具体的に解説します。

12.1 残代金決済と所有権移転登記の手順

中古住宅の「引き渡し」は、多くの場合、「住宅ローンの実行」と「残代金の支払い」と「所有権移転登記の申請」が同じ日にまとめて行われます。これを一般的に「決済日」または「決済・引渡し日」と呼びます。

決済当日は、通常、買主・売主・不動産会社担当者・金融機関担当者・司法書士が、ローンを借りる金融機関の店舗や提携の司法書士事務所などに集まり、短時間で一気に手続きを進めます。

おおまかな当日の流れは次の通りです。

-

参加者の紹介とスケジュール確認

-

司法書士による登記関係書類の確認(本人確認・権利証や登記識別情報などのチェック)

-

金融機関による住宅ローン実行手続き(借入金を売主へ振り込み)

-

買主から売主への残代金の支払い、固定資産税・都市計画税や管理費・修繕積立金などの精算

-

買主から仲介会社への仲介手数料の支払い、司法書士報酬の支払い

-

売主から買主への鍵・保証書・取扱説明書・管理規約等の引き渡し

-

司法書士による法務局への所有権移転登記・抵当権設定登記の申請

不動産の名義変更(所有権移転登記)は、司法書士が代理で法務局に申請するのが一般的です。不動産登記の役割や基本的な仕組みは、法務省の「不動産登記」に関するページでも案内されています。

決済日に「持ち物の不足」や「金額の認識違い」があると、当日の決済ができず、引き渡しや引っ越しの予定に大きな影響が出てしまいます。事前に不動産会社から決済当日の案内書をもらい、必要書類と持ち物を必ずチェックしておきましょう。

| 項目 | 具体的な内容 | ポイント・備考 |

|---|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカード、パスポートなど | 金融機関と司法書士の両方で確認されるため、原本を持参します。 |

| 実印・銀行印 | 住宅ローン契約や登記関連書類に押印する印鑑 | どの印鑑を使用するか、事前に金融機関・司法書士の指示を確認しておきます。 |

| 通帳・キャッシュカード | 残代金や諸費用の振込に利用する口座の通帳、キャッシュカード | 残高が十分か、事前にネットバンキングやATMで確認しておきます。 |

| 残代金・諸費用 | 自己資金分の残代金、固定資産税・都市計画税の日割り精算金、仲介手数料、司法書士報酬など | 事前に不動産会社からもらう「決済金額一覧表」で総額と内訳を確認します。 |

| 住民票などの書類 | 登記のための住民票、金融機関が指定する各種書類 | 有効期限があるため、古い住民票は取り直しが必要な場合があります。 |

| 売買契約書 | 不動産売買契約書の原本またはコピー | 契約内容の最終確認や、司法書士の確認用として使用されます。 |

| 印鑑証明書 | 住宅ローン契約・抵当権設定登記に使用する印鑑証明書 | 必要通数や発行日数の指定があるので、金融機関の案内をよく確認します。 |

中古マンションの場合は、管理組合や管理会社への「名義変更届」「駐車場・駐輪場の利用申込」などが必要なケースもあります。決済日または引き渡し日以降、速やかに手続きを済ませましょう。

決済が無事に終わり、司法書士が登記申請を行えば、法務局での手続き完了後、正式に買主名義となります。登記完了後には、司法書士から登記完了証や登記識別情報通知(権利証に相当するもの)が交付されるので、大切に保管してください。

12.2 火災保険地震保険の選び方

住宅ローンを利用して中古住宅を購入する場合、多くの金融機関では火災保険への加入が融資の条件になっています。保険の始期(補償を開始する日)は、基本的に「引き渡し日」または「残代金決済日」に合わせて設定します。引き渡し直後の火災や水漏れ事故でも補償されるよう、決済日までに契約を完了させておくことが重要です。

火災保険・地震保険を選ぶ際の主な検討ポイントは次の通りです。

-

建物の構造・築年数(木造か鉄筋コンクリート造か、耐火建築物かなど)

-

立地のリスク(洪水・土砂災害・高潮などの水災リスク、地震リスク)

-

戸建てかマンションか(共用部分は管理組合の保険でカバーされるため、専有部分中心の補償でよいケースもあります)

-

補償対象(建物のみか、建物+家財か)

-

補償範囲(火災・落雷・破裂爆発・風災・水災・盗難・水濡れなど、どこまでカバーするか)

-

保険金額(再調達価額を基準に、どこまでカバーするか)

-

自己負担額(免責金額)や保険期間、保険料のバランス

| 検討項目 | ポイント | 注意点 |

|---|---|---|

| 補償対象 | 戸建ては「建物+家財」をセットで検討するのが一般的です。マンションは「専有部分+家財」をカバーする商品もあります。 | 家財保険を付けないと、家具・家電・衣類・カーテンなどが損害を受けても補償されない場合があります。 |

| 水災・水濡れ補償 | 河川近くや低地、浸水履歴のあるエリアでは、水災補償を付けることを検討します。 | 高台のマンション高層階など、水災リスクが相対的に低い場合は、補償を外して保険料を抑える選択肢もあります。 |

| 地震保険 | 地震による火災・倒壊・津波などの損害は、地震保険で備えます。火災保険単体では地震由来の損害をカバーしないのが一般的です。 | 地震保険は公的な制度に基づき、補償内容や保険料の算出方法が法律で定められています。詳細は損害保険料率算出機構の「地震保険制度」に関する情報などで確認できます。 |

| 保険金額 | 建物の保険金額は、新築時の建築費や保険会社の評価額を参考に設定します。 | 過小な保険金額にすると、全損時に再建費用を賄えないおそれがあります。逆に、実際の価値を大きく超える金額を設定しても、その分がそのまま受け取れるわけではありません。 |

| ハザードマップ | 火災・水災・土砂災害などのリスクは、公的なハザードマップで確認しておくと、必要な補償のイメージが具体的になります。 | 国や自治体のハザードマップは、ハザードマップポータルサイトなどから閲覧できます。 |

火災保険や地震保険は、保険会社や商品によって補償内容や保険料が異なります。インターネットの一括見積もりサービスを活用したうえで、最終的には保険会社や保険代理店から補償内容の説明を受け、自分のライフスタイルと予算に合ったプランを選びましょう。

12.3 ライフライン開栓引っ越し挨拶の段取り

引き渡しから入居までの間に、電気・ガス・水道・インターネット回線などのライフラインの手続きと、住所変更、引っ越しの準備、近隣への挨拶を計画的に進めることが重要です。特にガスの開栓には立ち会いが必要なケースが多いため、引っ越し当日のスケジュールに余裕を持たせておきましょう。

入居前後に必要になる主な手続きと、おおよそのタイミングは次の通りです。

| 手続き内容 | おすすめの時期 | ポイント・受付方法の例 |

|---|---|---|

| 電気の契約・開始手続き | 入居の1〜2週間前までに | 電力会社のウェブサイトや電話で申込みます。スマートメーターの場合は遠隔で通電されることが多く、立ち会い不要です。 |

| ガスの開栓予約 | 入居の1〜2週間前までに | ガス会社への電話やウェブから予約します。開栓時の安全点検や使用説明のため、原則として立ち会いが必要です。 |

| 水道の使用開始手続き | 入居の1週間前までに | 自治体や水道局に使用開始の届出をします。地域によっては、ポスト投函用の申込書が設置されている場合もあります。 |

| インターネット・固定電話 | 入居の2〜4週間前までに | 光回線工事が必要な場合、希望日に工事枠が埋まることもあるため、早めに申し込みます。マンションは利用できる回線の種類を管理会社に確認します。 |

| 郵便物の転送届 | 入居の1〜2週間前までに | 郵便局の窓口やインターネットで「転居・転送サービス」の届出をします。一定期間、旧住所あての郵便物を新住所に転送してもらえます。 |

| 住民票の異動 | 引っ越し後できるだけ早めに | 新居の市区町村役所で住民異動の手続きを行います。マイナンバーカードや健康保険、学校関係の手続きもあわせて確認しておきます。 |

| 自動車・運転免許・保険の住所変更 | 入居後できるだけ早めに | 運転免許証・自動車検査証・自動車保険・生命保険・クレジットカードなど、各種契約の住所変更を順次行います。 |

| 管理会社・自治会への届出 | 入居前〜入居直後 | 中古マンションの場合、管理会社への入居届・駐車場申込・共用施設利用登録などが必要なケースがあります。戸建てでも自治会加入の案内がある場合があります。 |

| 引っ越し業者の手配 | 繁忙期は1〜2か月前から | 複数の引っ越し業者から見積もりを取り、料金だけでなく作業内容や補償内容を比較します。マンションではエレベーターの使用時間指定や養生の要否を管理会社に確認します。 |

マンションでは、引っ越し作業に関して「事前申請」「作業可能時間帯」「養生の有無」「トラックの駐車位置」などのルールが管理規約や使用細則で細かく決められていることが多くあります。戸建ての場合も、前面道路が狭いなど搬入が難しいケースでは、近隣への一時的な駐車のお願いが必要になることがあります。

新居で快適に暮らすためには、最初の印象が大切です。入居当日〜数日のうちに、以下のような近隣挨拶をしておくと安心です。

-

戸建ての場合:両隣、向かいの家、裏手の家、自治会長宅など

-

マンションの場合:両隣、上下階の住戸、管理人室(管理人がいる場合)、管理会社

挨拶の際の手土産は、高価なものである必要はありません。タオルやお菓子など、気軽に受け取ってもらえる日用品程度のものを用意し、「これからお世話になります」「騒音などお気づきの点があれば遠慮なくお知らせください」と一言添えると良いでしょう。また、ゴミ出しのルールや集合ポスト・宅配ボックスの利用方法など、地域や建物特有のルールもこのタイミングで確認しておくと安心です。

12.4 入居後早めに行うべきメンテナンス

引き渡しを受けて入居したあとも、中古住宅ならではの「初期メンテナンス」を行うことで、トラブルの早期発見と、長く安心して住み続けるための土台づくりができます。入居直後から1年程度の間に、次のようなポイントを意識して点検・メンテナンスを行いましょう。

| 時期の目安 | メンテナンス内容 | チェックポイント |

|---|---|---|

| 入居直後〜1週間 | 設備・配管の動作確認、雨漏り・水漏れの有無の確認 | 全ての蛇口・トイレ・浴室・洗面所・キッチンで水を流してみて、水漏れや排水の詰まりがないか、給湯器や換気扇・照明などが正常に動作するかを確認します。 |

| 入居直後〜1か月 | 鍵の交換、防犯対策の見直し | 前所有者や過去の合鍵が残っている可能性を考え、玄関鍵は原則として交換します。窓のクレセント錠や補助錠の状態もチェックし、防犯性を高めます。 |

| 入居後数か月以内 | 床下・天井裏・外壁・ベランダなどの点検 | シロアリ被害の兆候(木部の食害跡・蟻道)、雨漏り跡、配管の結露、外壁のひび割れや塗膜の劣化、ベランダの防水層の傷みなどを確認します。気になる点があれば専門業者やホームインスペクターに相談します。 |

| 入居後1年以内 | 長期的な修繕計画の検討 | 屋根・外壁・給湯器・キッチン・浴室など、今後10〜20年の間に交換やリフォームが必要になりそうな箇所を洗い出し、おおよその時期と費用感を把握します。 |

| 適宜・定期的 | 換気・カビ対策、設備のフィルター清掃、排水口の掃除 | 浴室・洗面所・キッチン・トイレの換気扇フィルターやエアコンフィルターは、定期的に清掃します。排水トラップの清掃や、窓まわりの結露対策も重要です。 |

マンションの場合は、入居後に管理規約や使用細則、長期修繕計画書をあらためて読み込み、共用部分の修繕予定や修繕積立金の水準を把握しておきましょう。戸建ての場合は、自分自身で「外構(塀・門扉・カーポート)」「屋根・外壁」「雨どい」「庭木」などの点検・手入れをしていく必要があります。

また、地震や台風などの自然災害に備え、以下のような対策も早めに行っておくと安心です。

-

大型家具・家電の転倒防止金具の取り付け、配置の見直し

-

非常持ち出し袋・飲料水・非常食・簡易トイレなどの備蓄

-

避難経路や避難場所の確認、家族での防災ルールの共有

これらのメンテナンスや防災対策は、築年数の経った中古住宅ほど重要度が高くなります。引き渡しから入居、そして入居後の一定期間を「家の健康診断期間」と捉え、気になる点は早めにリフォーム会社や専門業者に相談しておくことで、大きなトラブルを未然に防ぐことにつながります。

13. 中古住宅購入の流れでよくある失敗と注意点

中古住宅の購入は、新築に比べて物件価格が抑えられる一方で、建物の劣化や売主の事情、リフォームの有無など、検討すべき要素が多く、流れの中での「判断ミス」がトラブルにつながりやすい側面があります。ここでは、中古一戸建てや中古マンションの購入で実際によく起こる失敗パターンと、その注意点・対策を整理して解説します。

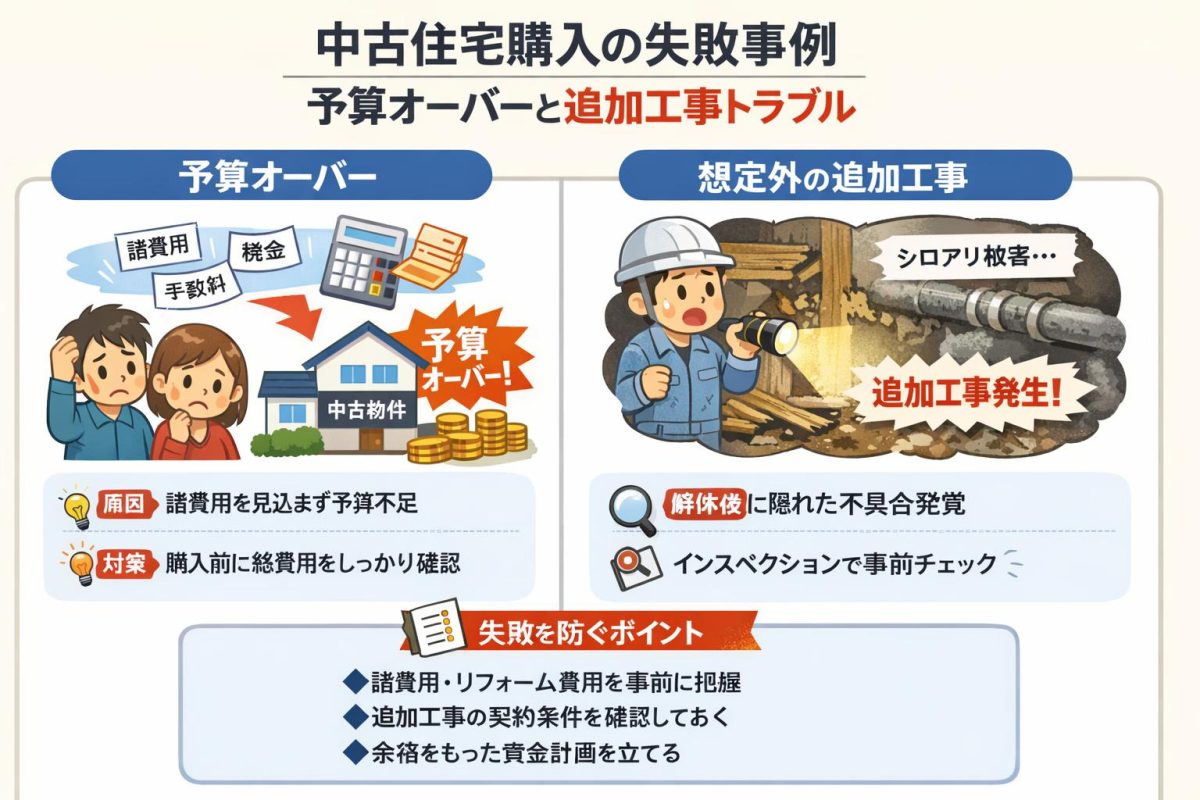

13.1 予算オーバーと追加工事のトラブル事例

中古住宅購入の失敗で最も多いのが「予算オーバー」です。多くの場合、物件価格だけに意識が向き、諸費用やリフォーム費用、入居後のメンテナンス費用まで含めた総予算を組めていないことが原因です。また、解体してみないとわからない部分からの「追加工事」が発生し、当初の見積もりから大きく膨らむケースも頻発しています。

特に、築年数が古い中古一戸建てや、給排水管が更新されていない中古マンションでは、表面上はきれいでも、床下や壁の中、配管まわりなどの隠れた部分に不具合が見つかり、リフォーム工事中に「想定外の追加費用」が発生しがちです。

| 失敗パターン | 主な原因 | 防ぐためのポイント |

|---|---|---|

| 諸費用を見込まず予算オーバー | 仲介手数料、登記費用、住宅ローン事務手数料、火災保険料、不動産取得税などを考慮せず、「物件価格+頭金」だけで予算を組んでしまう。 | 購入前に不動産会社や金融機関に諸費用の目安を必ず確認し、「物件価格の6~10%程度」を一つの目安として余裕を持って見込む。 |

| リフォーム費用が大幅に膨らむ | 内装の表面だけを見て判断し、構造・配管・断熱など見えない部分の老朽化を考慮していない。一社のみの概算見積もりで判断してしまう。 | 購入前にリフォーム会社にも同行してもらい、現地で概算見積もりを複数社から取得する。フルリフォームか部分リフォームか方針を早めに固める。 |

| 追加工事で想定外の出費 | 解体後にシロアリ被害や下地の腐食、配管の劣化などが判明し、当初見積もりに含まれていない補修工事が必要になる。 | 契約前に「追加工事が発生した場合の見積もりと合意の手順」を工事請負契約書に明記しておく。インスペクション(住宅診断)でリスクを事前に把握する。 |

| ローン返済が家計を圧迫 | 「審査に通る借入額=借りても大丈夫な額」と誤解し、ボーナス払い前提やギリギリの返済比率でローンを組んでしまう。 | 返済比率は手取り年収に対して25%前後を目安に抑え、子どもの教育費や老後資金など将来の支出も考慮したライフプランを作成する。 |

予算オーバーを避けるためには、「物件価格」「諸費用」「リフォーム費用」「引っ越し・家具家電費用」「入居後の修繕積立費(マンション)・固定資産税」といった、購入から入居後までに必要なコストを洗い出し、総額で無理のない資金計画を立てることが重要です。

また、リフォームについては、不動産会社ではなくリフォーム会社側にも早い段階で相談し、プランと概算費用を確認しておくと、売買契約後に慌てて工事内容を決めるリスクを減らせます。工事請負契約を結ぶ際には、「工期」「追加工事の扱い」「支払い条件」「保証内容」を書面でしっかり確認しましょう。

13.2 告知事項や瑕疵を見落としたケース

中古住宅の場合、「告知事項」の有無や「隠れた瑕疵(かし)」の存在を見落としてしまうと、入居後に深刻なトラブルにつながることがあります。告知事項とは、売主や不動産会社が知っている、購入判断に影響する可能性のある重要な事実のことで、過去の雨漏りや浸水歴、シロアリ被害、近隣トラブル、心理的瑕疵(事件・事故・自殺など)、越境問題などが該当します。

しかし、重要事項説明書や売買契約書を細かく読まずに署名・押印してしまい、「そんな話は聞いていない」と感じる買主も少なくありません。実際には書面に記載されていたり、重要事項説明で説明されていたにもかかわらず、買主側が十分に理解していなかったケースも多いのが実情です。

| 見落としやすいポイント | 起こりうるトラブル | 注意・対策 |

|---|---|---|

| 過去の雨漏り・水漏れ | 入居後に再発し、天井や壁のカビ・腐食が進行。補修費用が高額になる。 | 重要事項説明書や告知書で、過去の補修歴・修繕内容・時期を確認。屋根やバルコニー、外壁の劣化状況を内見時にもチェックする。 |

| 近隣トラブル・騒音問題 | 入居後に近隣住民とのトラブルが発覚し、精神的なストレスや住み替えを余儀なくされる。 | 昼と夜・平日と休日など、時間帯を変えて現地を確認。不動産会社に近隣の様子を具体的に質問する。 |

| 越境・境界未確定 | 塀や屋根、樹木が隣地に越境していることが判明し、撤去費用や隣地所有者との協議が必要になる。 | 境界標の有無、公図・測量図の内容を確認。可能であれば土地家屋調査士に相談し、境界確定の有無をチェックする。 |

| マンションの管理状況 | 修繕積立金が不足しており、将来大規模修繕の際に一時金の徴収が必要になる。 | 管理規約、長期修繕計画書、直近の総会議事録を確認し、管理組合の運営状況や積立金の水準をチェックする。 |

こうしたリスクを軽減するには、重要事項説明の場で、疑問点をその場で必ず質問し、「よくわからないままサインしない」姿勢が不可欠です。説明された内容は、口頭だけでなく書面(重要事項説明書・売買契約書・付帯設備表・物件状況報告書など)で残るため、後から読み返せるようファイリングして保管しておきましょう。

また、建物の劣化状態について不安がある場合、「既存住宅状況調査技術者」によるホームインスペクション(住宅診断)を活用するのも有効です。インスペクションは、売主側が実施しているケースもあれば、買主負担で実施するケースもありますが、費用をかけてでも購入前に建物の状態を把握することで、雨漏りや構造上の不具合などのリスクを早期に発見しやすくなります。

告知義務や不動産取引のルールについては、国土交通省や消費者庁が公表している情報も参考になりますので、不明点があれば公的機関の情報も確認しておくと安心です。

13.3 スケジュール遅延引き渡し遅れの原因と対策

中古住宅購入の流れでは、「購入申し込み → 売買契約 → 住宅ローン本審査 → 決済・引き渡し」という一連のステップを、限られた期間の中で進めていきます。この過程でスケジュール管理を誤ると、引き渡しが遅れて、引っ越し日を変更せざるを得なくなったり、仮住まい期間が延びて余計な家賃や引っ越し費用がかかったりすることがあります。

特に多いのが、「住宅ローン本審査に必要な書類の準備が遅れて審査が長引くケース」と、「リフォーム工事の着工が遅れ、入居予定日に間に合わないケース」です。また、売主側の引っ越し準備が間に合わず、残置物の撤去が引き渡し日までに完了しないといったトラブルも発生しがちです。

| 段階 | よくある遅延要因 | 事前にできる対策 |

|---|---|---|

| ローン事前審査~本審査 | 源泉徴収票や確定申告書、健康保険証、身分証明書などの提出書類が不足している。勤務先への在籍確認に時間がかかる。 | 物件探しの初期段階から金融機関に相談し、必要書類のリストを入手して早めに準備しておく。事前審査は気になる物件が出る前に済ませておくのが理想。 |

| 売買契約~決済準備 | 契約内容の修正や特約条項の追加協議に時間がかかる。印鑑証明書・住民票などの公的書類の取得が遅れる。 | 契約書案・重要事項説明書案は事前にメール等で送ってもらい、当日までに内容をチェックしておく。役所で取得する書類は期限を確認しつつ早めに手配する。 |

| リフォーム工事 | 工事の内容・仕様決定が遅れ、工事着工が後ろ倒しになる。繁忙期で職人の手配がつかず、スケジュールが確保できない。 | 売買契約前後のタイミングでリフォーム会社と打ち合わせを開始し、引き渡し日から逆算して工期を確認する。繁忙期(3~4月、9~10月)は特に前広な計画が必要。 |

| 引き渡し当日 | 売主側の荷物撤去が完了していない。司法書士の手配が間に合わず、同日中に所有権移転登記の申請ができない。 | 引き渡し前の最終確認(残置物の有無、室内の状態など)を事前に行う。決済・引き渡しの日時は不動産会社・司法書士・金融機関と余裕をもって調整する。 |

スケジュール遅延を防ぐためには、「いつまでに何を終わらせる必要があるか」を、購入の初期段階でカレンダーに落とし込み、逆算して動くことが大切です。不動産会社に「標準的なスケジュール表」を作ってもらい、自分の都合(仕事の繁忙期、子どもの進学時期など)と照らし合わせながら、無理のない引き渡し日を設定しましょう。

また、売買契約書の中に、引き渡し期日や、引き渡し遅延が発生した場合の対応(違約金や解除の可否など)についての条項が必ず含まれています。契約締結前に、不動産会社や必要に応じて専門家(弁護士、司法書士など)にも確認し、リスクの大きい条項が含まれていないかチェックしておくと安心です。

さらに、リフォームや引っ越しについても、複数社から見積もりを取得し、工期や作業可能日を事前に確認したうえで、売買スケジュールと整合性が取れているかを確認しましょう。こうした「全体の工程管理」を意識することで、中古住宅購入の流れの中で起こりがちなスケジュール遅延や引き渡し遅れのリスクを大きく減らすことができます。

14. 中古住宅購入に関するよくある質問

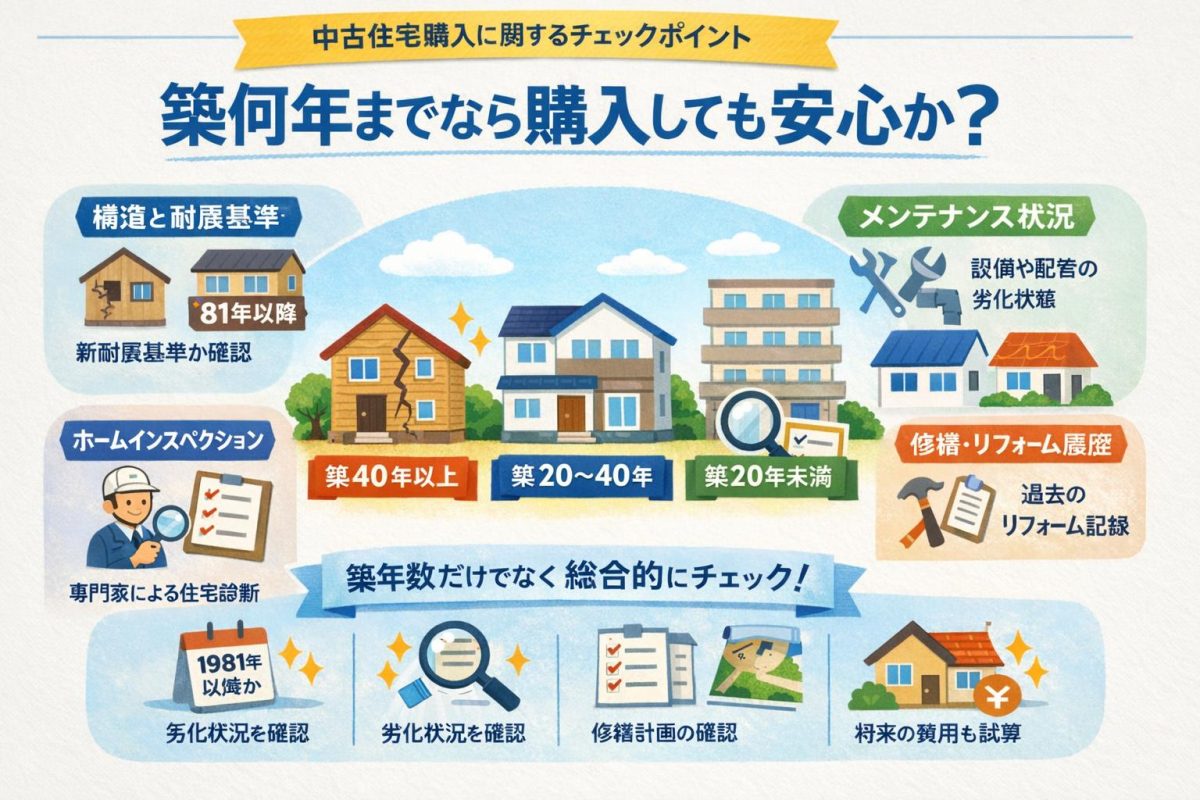

14.1 築何年までなら購入しても安心か

「築何年までなら安心ですか」とよく聞かれますが、築年数だけで安全性や資産価値を判断することはできません。構造種別(木造・鉄骨造・鉄筋コンクリート造など)、建てられた時点の耐震基準、これまでのメンテナンス状況、リフォーム・リノベーション履歴など、複数の要素を組み合わせて総合的に見る必要があります。

特に耐震性能については、1981年(昭和56年)6月1日以降に建築確認を受けた建物が「新耐震基準」に基づいており、地震に対する安全性の面で一つの目安とされています。耐震化に関する基本的な考え方は、国土交通省が公表している情報(例:国土交通省「住宅・建築物の耐震化」)も参考になります。

築年数別のおおまかなチェックの視点は、次のように整理できます。

| 築年数の目安 | 主なチェックポイント | 購入時の考え方 |

|---|---|---|

| 築40年以上 |

旧耐震基準の可能性が高く、耐震性の確認が必須です。配管・電気配線・断熱など見えない部分の老朽化リスクも大きくなります。 |

耐震補強や大規模なリノベーションを前提に検討するケースが多くなります。ホームインスペクション(住宅診断)の活用を強く推奨します。 |

| 築20~40年程度 |

1981年以降の「新耐震基準」かどうかを確認します。設備や内装は一度大規模なリフォームをしているか、近年どこまで交換されているかをチェックします。 |

構造躯体に大きな問題がなければ、リフォーム費用を見込んだ上でトータルコストを検討します。マンションの場合は管理状況・修繕積立金の水準も重要になります。 |

| 築20年未満 |

耐震基準は現行に近く、設備も比較的新しいことが多いですが、雨漏り・結露・施工不良の有無などは個別に確認する必要があります。 |

大規模なリノベーションをしない前提なら、購入後の初期メンテナンスコストを比較的抑えやすい傾向があります。周辺相場との価格差をしっかり比較しましょう。 |

また、住宅ローンや税制優遇では、築年数に条件が設けられている場合があります。たとえば住宅ローン控除の適用や、金融機関ごとの融資条件で「木造は築20年以内」「鉄筋コンクリート造は築25年以内」などの基準が用いられることがありますが、制度改正や商品改定で内容が変わるため、最新の条件を必ずご自身で確認してください。

結論として、「築○年なら絶対安心」という一律の基準はありません。以下のポイントを押さえて検討するのがおすすめです。

-

建築確認日が1981年(昭和56年)6月1日以降かどうかを確認する(新耐震基準かの目安)

-

ホームインスペクションを依頼し、構造や劣化状況を専門家に診てもらう

-

過去の修繕履歴・リフォーム履歴、長期修繕計画(マンションの場合)を必ず確認する

-

購入後10~20年以内に想定される大規模修繕費用(屋根・外壁・設備交換など)を見積もり、トータルの資金計画を立てる

こうした点を押さえていれば、築年数の数字だけにとらわれず、「安心して住み続けられるか」「将来的なメンテナンス費用も含めて無理がないか」という視点で、中古住宅を冷静に判断できるようになります。

14.2 賃貸と購入どちらがお得か判断する基準

「賃貸のままが良いのか、それとも中古住宅を購入した方が良いのか」は、多くの人が悩むポイントです。どちらが絶対に得という答えはなく、ライフプラン・働き方・家族構成・希望エリアの相場などによって最適解は変わります。

まずは、経済的な側面とライフスタイルの側面の両方から整理して考えることが重要です。

| 項目 | 賃貸の特徴 | 購入(中古住宅)の特徴 |

|---|---|---|

| 初期費用 |

敷金・礼金・仲介手数料・引っ越し費用などが中心で、数十万円~程度に収まることが多いです。 |

頭金・諸費用(登記費用・仲介手数料・ローン事務手数料・火災保険料など)で物件価格の約数%~1割程度が目安になる場合があります。 |

| 毎月の支出 |

家賃と共益費・管理費が中心です。更新料がかかる地域もあります。 |

住宅ローン返済に加え、固定資産税・都市計画税、マンションなら管理費・修繕積立金がかかります。 |

| 自由度・柔軟性 |

転勤・転職・家族構成の変化などに合わせて、比較的簡単に住み替えができます。 |

売却や賃貸への転用などで住み替えは可能ですが、時間や手間、仲介手数料などのコストが発生します。 |

| 資産形成 |

原則として資産は残りませんが、住み替えの自由度が高いため、身軽さがメリットになります。 |

ローン完済後は住居費負担を比較的抑えられる可能性がありますが、将来の売却価格はエリアや市場動向によって変動します。 |

| 維持管理 |

建物の大規模修繕は大家や管理会社の責任ですが、室内の細かな修繕は自己負担になる場合があります。 |

建物や専有部分の維持管理は自己責任で行う必要があります。定期的なメンテナンス費用も資金計画に含めることが大切です。 |

経済的な損得を長期的に比較したい場合は、ライフプランに合わせて「何歳まで・何年住むか」を仮定し、家賃と購入時の諸費用・ローン返済額・税金・修繕費などを並べてシミュレーションしてみるとイメージしやすくなります。シミュレーションの考え方や住宅ローンの基礎情報は、住宅金融支援機構が発信している情報(例:住宅金融支援機構の公式サイト)も参考になります。

一方で、家は「生活の基盤」であり、数字だけでは測れない価値も多く存在します。判断の際には次のような観点も加えると良いでしょう。

-

今後10~20年の勤務地や通勤スタイルはどの程度変わりそうか

-

子どもの有無や、介護など将来的な家族構成の変化の可能性

-

「住みたいエリア」がどの程度限定されているか(学区・実家への距離など)

-

自分の性格として、身軽さを重視するのか、「持ち家の安心感」を重視するのか

総合的には、次のような傾向があります。

-

同じエリアに長く住む予定で、ある程度安定した収入が見込める人は、中古住宅を購入して長期的な住居費を抑えるメリットを得やすい傾向があります。

-

転勤が多い、将来の居住地が読みにくい、ライフプランがまだ固まっていない人は、賃貸の柔軟性が大きなメリットになります。

どちらが「お得」かを判断する際は、単純な家賃とローン返済額の比較ではなく、「何年同じエリアに住み続ける可能性があるか」「その期間のトータルコストと自由度のバランスはどうか」という視点で考えると、より自分に合った答えにたどり着きやすくなります。

14.3 シングルや共働き世帯の中古住宅選びのポイント

シングルや共働き世帯が中古住宅を購入する場合は、一般的なポイントに加えて、「将来のライフプランの変化」や「日々の家事・働き方との相性」をより重視して選ぶことが大切です。

まずは、世帯のタイプ別に重視したい視点を整理してみましょう。

| 世帯タイプ | 特に重視したいポイント | 物件選びの具体的な視点 |

|---|---|---|

| 単身(シングル) |

将来のライフプランの変化への対応力と、資産価値の維持しやすさが重要です。 |

ワンルーム・1LDKなどの需要が安定している間取り、駅近・主要路線沿線など将来売却や賃貸に出しやすい立地を意識します。 |

| 共働き夫婦(子どもなし) |

通勤利便性と、在宅ワーク・趣味スペースの確保、将来の子育てへの拡張性を考えます。 |

夫婦それぞれの通勤時間のバランス、在宅ワーク用のスペース確保、将来間取り変更しやすい構造かどうかなどを確認します。 |

| 共働き+子育て |

保育園・学校・職場の動線と、家事・育児のしやすさが優先度の高いポイントになります。 |

保育園・小学校への距離や学区、スーパー・病院など生活施設の近さ、家事動線(キッチンと洗濯動線など)を細かくチェックします。 |

具体的なチェックポイントとしては、次のようなものがあります。

-

通勤・通学時間とアクセス

シングル・共働き世帯の場合、平日の時間の多くを仕事に費やすため、「ドア・ツー・ドアで何分か」「終電の時間」「バス便か徒歩圏か」などを具体的に確認することが重要です。 -

将来の住み替えや賃貸への転用のしやすさ

シングルで将来結婚・転勤の可能性がある場合や、共働きでライフステージの変化が見込まれる場合には、「貸しやすい・売りやすい物件か」を意識して選ぶことがリスク分散につながります。 -

防犯性とセキュリティ

帰宅時間が遅くなりやすい働き方の場合には、オートロック・防犯カメラ・人通りの多さ・街灯の有無など、夜間の安心感にも注意を向けましょう。 -

家事動線と設備の使い勝手

共働きで家事時間を短縮したい場合、食洗機や浴室乾燥機などの設備、有効な収納量、キッチンと洗濯機・物干しスペースの動線などを内見時に具体的にイメージすることが大切です。 -

管理状況(マンションの場合)

日中家を空ける時間が長いほど、管理会社や管理人の対応力、共用部の清掃状況、防災対策などが安心材料になります。長期修繕計画や管理組合の運営状況も確認しましょう。